Phát triển BHYT hộ gia đình: Biến thách thức thành cơ hội

Năm 2008, Luật BHYT được ban hành, trong đó đã quy định nhóm tham gia BHYT tự nguyện (tự đóng). So với tương quan các nhóm tham gia BHYT khác, số người tham gia BHYT tự nguyện luôn ở mức thấp hơn. Thực tế, để gia tăng số tham gia ở nhóm này cũng “vất vả” hơn khi cơ quan BHXH phải thực hiện quá trình tuyên truyền, thuyết phục người dân bỏ tiền đóng BHYT. Trong khi các nhóm khác được NSNN đóng, hỗ trợ đóng hoặc có sự chia sẻ, cùng đóng từ phía chủ SDLĐ.

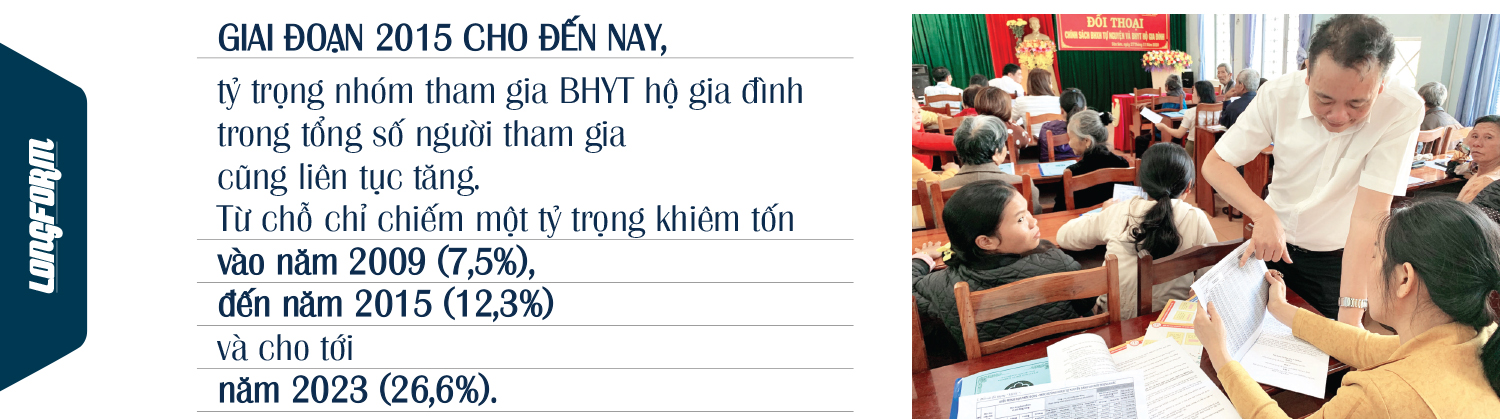

Theo thống kê, năm 2009, số tham gia BHYT tự nguyện chỉ đạt 3,8 triệu người, chiếm khoảng 7,5% tổng số người tham gia BHYT trên cả nước lúc đó (khoảng 50,1 triệu người, bao phủ 58,2% dân số).

Luật sửa đổi, bổ sung một số điều của Luật BHYT có hiệu lực từ năm 2015 đã đưa ra các quy định mới. Trong đó phân chia đối tượng tham gia BHYT thành 5 nhóm, đồng thời thực hiện quy định về BHYT hộ gia đình. Về cơ bản, những người thuộc nhóm này phải đóng BHYT cho tất cả các thành viên trong hộ gia đình; mức đóng được giảm dần từ thành viên thứ hai trở đi và từ người thứ 5 trở đi mức đóng sẽ bằng 40% người thứ nhất. Quy định này nhằm tăng nhanh bao phủ BHYT, phát huy bản chất “lấy số đông bù số ít” của chính sách BHYT, khắc phục tình trạng “lựa chọn ngược”, tức chỉ tham gia BHYT khi ốm đau, bệnh tật.

Qua quá trình thực hiện, có thể khẳng định, chính sách BHYT hộ gia đình đã đi vào cuộc sống, thể hiện rõ nhất qua số người tham gia liên tục tăng trong giai đoạn từ 2015 cho đến nay: năm 2015 có 8,4 triệu người; đến năm 2020 tăng lên 19 triệu người và hết năm 2023 đã đạt 24,9 triệu người tham gia.

Trong tổng số người tham gia BHYT (93,6 triệu người- số liệu ở thời điểm hết năm 2023), tỷ trọng BHYT hộ gia đình chỉ thấp hơn nhóm do NSNN đóng (29,6%) và cao hơn 3 nhóm còn lại: nhóm do NLĐ và chủ SDLĐ đóng (16,4%), nhóm do cơ quan BHXH đóng (3,7%), nhóm do NSNN hỗ trợ đóng (23,8%).

Tuy khó phát triển, nhưng xét trong giai đoạn từ 2015 cho đến nay, BHYT hộ gia đình vẫn là nhóm có sự gia tăng phát triển mạnh mẽ nhất. Thống kê cho thấy, nhóm do NLĐ đóng và chủ SDLĐ đóng chỉ tăng thêm khoảng 4,2 triệu người; nhóm do NSNN đóng có xu hướng giảm (từ 32,9 triệu năm 2020, giảm xuống còn 27,7 triệu người vào năm 2023); nhóm do NSNN hỗ trợ đóng và nhóm do cơ quan BHXH đóng có tăng nhưng không nhiều. Năm 2023, BHYT hộ gia đình đã tăng gấp 3 lần so với năm 2015 và tăng gấp khoảng 8 lần so với năm 2009.

Cùng với quy định giảm trừ mức đóng BHYT cho các thành viên trong cùng một hộ, việc bổ sung, tăng quyền lợi hưởng với người tham gia BHYT 5 năm liên tục cũng là yếu tố tác động, góp phần gia tăng số tham gia BHYT hộ gia đình. Bên cạnh đó, sự chủ động, hiệu quả trong công tác truyền thông cũng như cố gắng mở rộng hệ thống đại lý thu (nay là tổ chức dịch vụ thu thu) từ phía cơ quan BHXH đã và đang góp phần quan trọng để phát triển BHYT hộ gia đình. Có thể khẳng định, việc phát triển tốt BHYT hộ gia đình đã tạo nền tảng quan trọng để cả nước đạt tỷ lệ bao phủ BHYT tới 93,35% dân số với 93,6 triệu người tham gia.

Đến nay, việc bao phủ BHYT với gần 6,4% dân số còn lại là một thách thức lớn, trong đó, nhóm BHYT hộ gia đình chiếm tỷ lệ lớn trong tổng số những người chưa tham gia. Theo thống kê, số tham BHYT hộ gia đình hiện nay mới ước đạt khoảng 60% tổng số người thuộc diện tham gia.

Ngoài ra, với các quy định như hiện nay, nhóm BHYT hộ gia đình thường xuyên được “bổ sung” đối tượng thuộc diện tham gia. Ví dụ như khi người dân không còn thuộc diện được hưởng chính sách đóng hay hỗ trợ đóng từ NSNN (chẳng hạn như hộ nghèo, cận nghèo đã thoát nghèo) hoặc hay NLĐ bị mất việc làm, hết thời gian hưởng BH thất nghiệp, chuyển thành lao động phi chính thức… sẽ đương nhiên chuyển thành thuộc diện tham gia BHYT hộ gia đình. Như vậy, dư địa phát triển BHYT hộ gia đình hiện còn khá lớn và có thể được “bổ sung” khi có sự thay đổi trong chính sách hỗ trợ tham gia BHYT hoặc từ những biến động của thị trường lao động.

Hiện nay, Luật BHYT quy định hình thức tham gia BHYT theo hộ gia đình bao gồm toàn bộ người có tên trong sổ hộ khẩu hoặc sổ tạm trú (Khoản 7 Điều 2). Tuy nhiên, quy định này hiện không còn phù hợp với quy định của Luật cư trú và Luật Hôn nhân gia đình, dẫn đến nhiều khó khăn khi thực hiện, nhất là các vấn đề hay thủ tục có liên quan đến sổ hộ khẩu. Nội dung này phải sớm sửa đổi để đảm bảo cập nhật, đồng bộ với Luật cư trú và Luật Hôn nhân gia đình.

Thực tiễn cũng cho thấy, cần có cơ chế để thực hiện BHYT hộ gia đình một cách triệt để hơn, yêu cầu bắt buộc 100% các thành viên trong hộ gia đình cùng tham gia.

Mặt khác, quy trình cần đảm bảo thuận lợi, dễ hiểu để người dân cũng như các đơn vị ở cơ sở dễ dàng thực hiện, phù hợp với xu hướng liên thông dữ liệu điện tử, thực hiện các quy trình nghiệp vụ theo hướng online/sử dụng DVC trực tuyến, hạn chế hồ sơ giấy hay yêu cầu các loại giấy tờ xác nhận phức tạp. Các thủ tục đăng ký tham gia mới hay gia hạn BHYT hộ gia đình cần được thiết kế để đảm bảo dễ dàng tiếp cận, phổ cập với đa số người dân. Có thể triển khai việc đăng ký, gia hạn BHYT hộ gia đình theo hình thức đơn giản hơn thông qua các ứng dụng trên điện thoại di động như VNeID hay VssID. Bổ sung tính năng nhắc đóng (bằng tin nhắn tự động gửi đến ứng dụng/điện thoại) khi thẻ BHYT hết hạn, tránh để người tham gia BHYT “quên” đóng dẫn tới việc bị mất quyền lợi tham gia 5 năm liên tục. Hoặc cũng có thể liên kết với các ngân hàng thương mại để xây dựng tính năng khấu trừ tiền đóng BHYT tự động mỗi khi đến hạn đóng, tương tự như cách khấu trừ tự động tiền điện, nước sinh hoạt với các hộ gia đình đang khá phổ biến hiện nay.

Về phía cơ quan BHXH, ngoài các giải pháp truyền thông đang được thực hiện tương đối hiệu quả, cũng cần phát huy hiệu quả hơn nữa nguồn dữ liệu BHYT hộ gia đình cũng như CSDL quốc gia về Bảo hiểm (hiện đã được liên thông, đồng bộ với CSDL quốc gia về Dân cư). Hệ thống quản lý cần có tính năng lọc tự động để xác định người thuộc diện tham gia BHYT hộ gia đình ngay khi không còn được NSNN đóng/hỗ trợ đóng hoặc khi đã bị mất việc làm, hết thời hạn hưởng BH thất nghiệp. Khi đã xác định được đúng, trúng đối tượng thì tiếp tục chủ động triển khai các hình thức truyền thông/tư vấn trực tiếp về các thủ tục tham gia...

Bên cạnh đó, nhiều chuyên gia cũng nhấn mạnh rằng, trong quá trình sửa đổi Luật BHYT, cần hướng tới xây dựng quy định đa dạng sản phẩm dịch vụ KCB BHYT nhằm đáp ứng nhu cầu các tầng lớp trong xã hội. Lưu ý gói BHYT dành cho dịch vụ y tế chất lượng cao, qua đó thu hút nhóm dân số còn lại tham gia BHYT hộ gia đình một cách tích cực hơn. Quan trọng hơn cả, phải thúc đẩy nâng cao hơn nữa chất lượng dịch vụ KCB BHYT để người dân tin tưởng và chủ động tham gia BHYT.

Bài: Minh đức

Đồ họa: Hiểu Thanh