Hệ thống BHXH ở các quốc gia thường bao gồm nhiều chế độ BHXH, bảo vệ NLĐ trước các rủi ro khác nhau, trong số các chế độ đó, chế độ hưu trí có ảnh hưởng lớn hơn cả tới an sinh xã hội trong dài hạn ở mỗi quốc gia. Vì vậy, hàm ý khi xây dựng mục tiêu BHXH toàn dân là mọi người dân đều được đảm bảo thu nhập khi hết tuổi lao động.

Hệ thống BHXH ở Trung Quốc

Trung Quốc là quốc gia có thể chế chính trị tương đồng với Việt Nam. Năm 2022, Trung Quốc đã có bước cải cách đột phá trong chính sách BHXH để mở rộng diện bao phủ. Hệ thống tài khoản hưu trí cá nhân hoãn thuế ra đời (the tax-deferred individual retirement account system), bổ sung tầng thứ ba để hoàn thiện hệ thống lương hưu 3 trụ cột. Đây là sự kiện quan trọng và đánh dấu sự thay đổi mạnh mẽ của hệ thống bảo hiểm hưu trí.

Hệ thống bảo hiểm hưu trí 3 trụ cột của Trung Quốc bao gồm:

+ Tầng 1: Lương hưu BHXH/phúc lợi cơ bản, là hệ thống hưu trí bắt buộc cho mọi người dân, gồm các chương trình: Lương hưu cơ bản; Chương trình hưu trí không đóng góp; Chương trình hưu trí cho người dân nông thôn và người dân thành thị không có việc làm hưởng lương (hưu trí toàn dân, theo hộ khẩu). Nguồn quỹ được hình thành từ 3 nguồn: đóng góp của cá nhân, hỗ trợ của tập thể và trợ cấp của chính phủ. Mặc dù là chế độ bảo hiểm tự nguyện, nhưng khi áp dụng thì có thể coi là “bắt buộc”, đặc biệt là đối với những đối tượng có thu nhập.

+ Tầng 2: Lương hưu BHXH cho NLĐ làm việc ở các DN và ở khu vực nhà nước (người làm công hưởng lương), quỹ do NLĐ và người SDLĐ đóng góp.

+ Tầng 3: Hệ thống tài khoản cá nhân hoãn thuế, do NLĐ đóng góp tự nguyện, giúp hàng triệu NLĐ có thêm phương thức tiết kiệm lương hưu cho bản thân.

Với hệ thống này, người dân Trung Quốc được đảm bảo mức lương hưu cơ bản khi hết tuổi lao động, tầng 1 không lấy hoàn toàn từ thuế (hay ngân sách), sẽ giảm gánh nặng chi tiêu cho NSNN, tầng 2, 3 sẽ đáp ứng nhu cầu của người có thu nhập cao hơn.

Hệ thống BHXH ở Hàn Quốc

Hệ thống hưu trí của Hàn Quốc cũng bao gồm các chế độ trợ cấp khác nhau. Chế độ hưu trí quốc gia là hệ thống được hỗ trợ tài chính một phần và mức hưởng xác định, NLĐ và người SDLĐ có trách nhiệm đóng góp, hệ thống này bảo hiểm cho hơn 50% số người trong lực lượng lao động. Hàn Quốc cũng thực hiện chế độ hưu trí bổ sung cho NLĐ trong khu vực công. Bên cạnh đó, còn có hệ thống hưu trí DN, vận hành trên cơ sở tự nguyện (NLĐ làm việc tại DN, khi nghỉ việc, có thể nhận trợ cấp thôi việc hoặc chuyển sang chương trình hưu trí DN). Ngoài ra còn có các chương trình hưu trí cá nhân và chương trình tiết kiệm thực hiện trên cơ sở tự nguyện. Những chương trình này tạo nên trụ cột thứ ba trong hệ thống hưu trí của Hàn Quốc.

+ Tầng 1: Tầng hưu trí cơ bản, là chương trình quốc gia về đảm bảo kế sinh nhai cơ bản, bao phủ mọi người trong độ tuổi lao động.

+ Tầng 2: Hưu trí nghề nghiệp cho NLĐ làm công hưởng lương (Hưu trí quốc gia), là hình thức bổ sung cho tầng hưu trí cơ bản, trên cơ sở đóng góp của NLĐ và người SDLĐ. Với NLĐ ở khu vực công thì có thêm sự hỗ trợ tài chính của nhà nước.

+ Tầng 3: Hưu trí tư nhân, mọi NLĐ đều có thể tham gia chương trình này để có mức hưởng hưu trí cao hơn.

Hệ thống bảo hiểm hưu trí ở Hàn Quốc cũng bao gồm 3 tầng: tầng cơ bản, tầng cho người làm công hưởng lương và tầng tự nguyện.

Hệ thống BHXH ở Úc

Hệ thống hưu trí Úc được đánh giá cao về mức độ phát triển, là hệ thống hoạt động hiệu quả dựa trên các tiêu chí: tính đầy đủ, tính bền vững và khả năng tích hợp. Hệ thống hưu trí ở Úc cũng được xây dựng theo mô hình 3 tầng:

+ Tầng 1: Tầng hưu trí cơ bản/phúc lợi cơ bản, bao phủ toàn bộ dân cư. Tầng này do nhà nước đảm bảo, đối tượng hưởng là người đến tuổi nghỉ hưu.

+ Tầng 2: Hưu trí nghề nghiệp, được quy định bắt buộc, dựa trên sự đóng góp 3 bên: NLĐ, chủ SDLĐ và hỗ trợ từ chính phủ. Các chương trình hưu trí nghề nghiệp tại Úc tương đối đa dạng, bao gồm 2 nhóm chính: các chương trình hưu trí nhóm và chương trình hưu trí cá nhân.

+ Tầng 3: Hưu trí tự nguyện. Bên cạnh các chương trình hưu trí bắt buộc, hệ thống hưu trí Úc cho phép cá nhân có thể tham gia thêm chương trình hưu trí tự nguyện dưới dạng tài khoản tiết kiệm.

Nhìn chung các quốc gia đều xây dựng hệ thống bảo hiểm hưu trí đa tầng và tầng 1 có phạm vi bao phủ là toàn bộ người dân và chính phủ có thể có sự hỗ trợ về tài chính để đảm bảo mọi người dân đều có lương hưu cơ bản. Ngoài ra, để thực hiện được BHXH toàn dân, cả 3 quốc gia này đều coi trọng vấn đề tuân thủ pháp luật của người dân và DN. Với loại hình BHXH bắt buộc, người không tuân thủ sẽ bị xử lý nghiêm minh (DN có thể bị tước giấy phép kinh doanh, còn các cá nhân vi phạm có thể bị truy cứu trách nhiệm hình sự).

BHXH ở Việt Nam được thiết lập trên quan hệ đóng- hưởng, NLĐ phải đóng BHXH mới được hưởng khi gặp rủi ro. Quy định về đối tượng áp dụng, nội dung các chế độ BHXH, tài chính, tổ chức thực hiện… được quy định tại Luật BHXH số 58/2014/QH13. Có 2 hình thức BHXH, bắt buộc và tự nguyện. Cụ thể, đối tượng tham gia BHXH bắt buộc, bao gồm: (i) CBCCVC (ii) người làm việc trong lực lượng vũ trang, (iii) người làm việc theo HĐLĐ thời hạn từ 1 tháng trở lên (kể cả người nước ngoài làm việc tại Việt Nam), mức đóng BHXH bắt buộc hàng tháng là 8% tiền lương đối với NLĐ, 17,5% tổng quỹ lương đối với người SDLĐ, để thực hiện 5 chế độ: ốm đau, thai sản, TNLĐ- BNN, hưu trí, tử tuất. Đối tượng tham gia BHXH tự nguyện là công dân Việt Nam từ đủ 15 tuổi trở lên và không thuộc đối tượng tham gia BHXH bắt buộc; mức đóng hàng tháng là 22% so với thu nhập làm căn cứ đóng, trong đó nhà nước hỗ trợ 30%, 25%, 10% mức đóng theo mức chuẩn nghèo nông thôn, tùy đối tượng, để thực hiện 2 chế độ hưu trí và tử tuất.

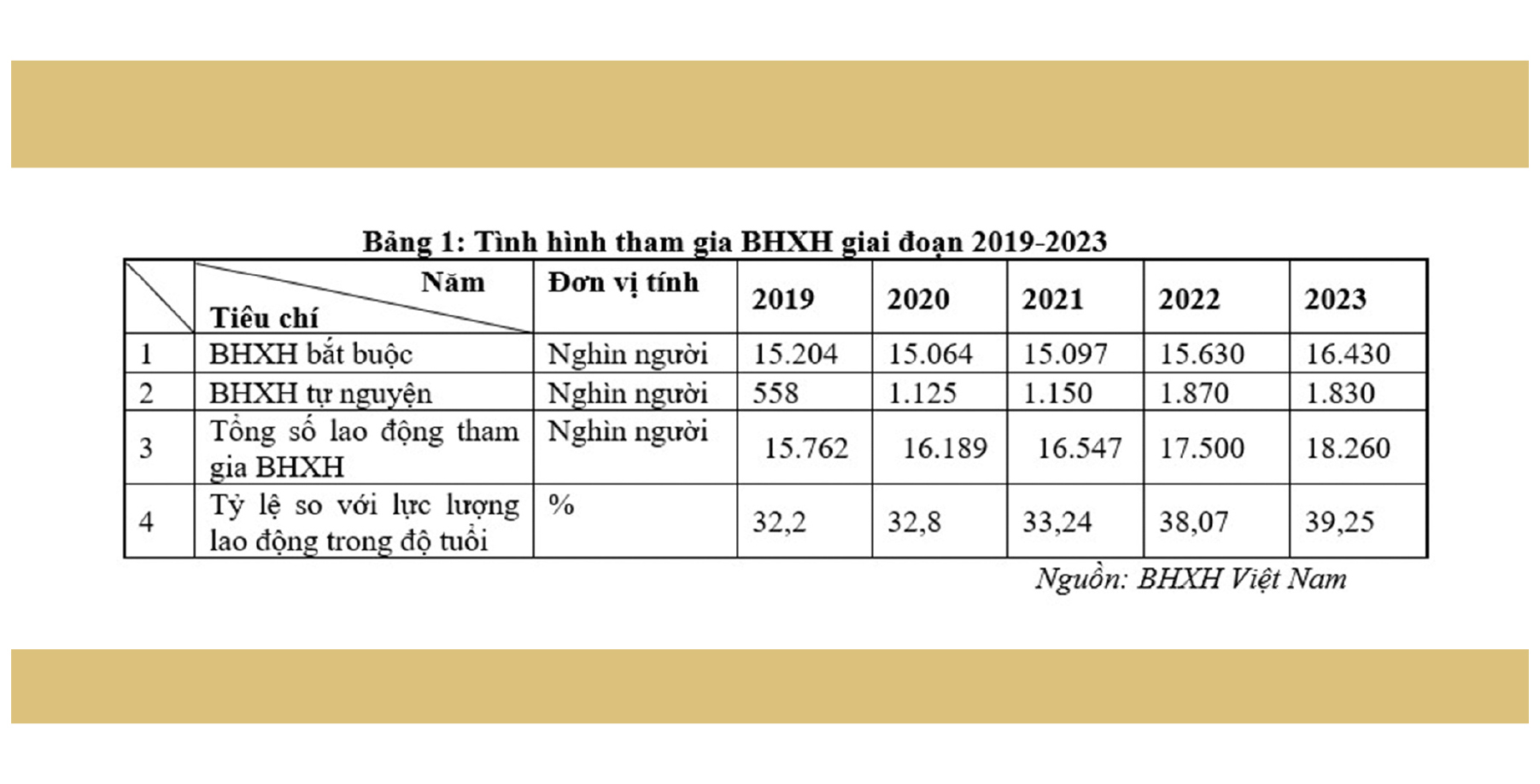

BHXH Việt Nam là cơ quan được giao tổ chức thực hiện chính sách BHXH cho NLĐ. Thời gian qua, ngành BHXH Việt Nam đã thực hiện nhiều giải pháp để gia tăng đối tượng tham gia BHXH, có thể thấy qua bảng 1.

Mặc dù năm 2020, nền kinh tế bị ảnh hưởng bởi đại dịch COVID-19 nên tuy số lao động tham gia BHXH bắt buộc có giảm nhẹ do nhiều DN phải tạm ngừng sản xuất kinh doanh hoặc phá sản, nhưng số lao động tham gia BHXH tự nguyện tăng gấp đôi so với năm 2019. Hơn nữa, tỷ lệ lao động tham gia BHXH so với lực lượng lao động trong độ tuổi tăng, nếu năm 2019 đạt 32,2% thì năm 2023 đạt 39,25%, tiến gần đến mục tiêu do Nghị quyết số 28-NQ/TW đặt ra đến năm 2025 là “phấn đấu đạt khoảng 45% lực lượng lao động trong độ tuổi tham gia BHXH, trong đó nông dân và lao động khu vực phi chính thức tham gia BHXH tự nguyện chiếm khoảng 2,5% lực lượng lao động trong độ tuổi”; riêng chỉ tiêu về tham gia BHXH tự nguyện đã vượt xa chỉ tiêu năm 2025 (năm 2023 đã đạt 3,92%).

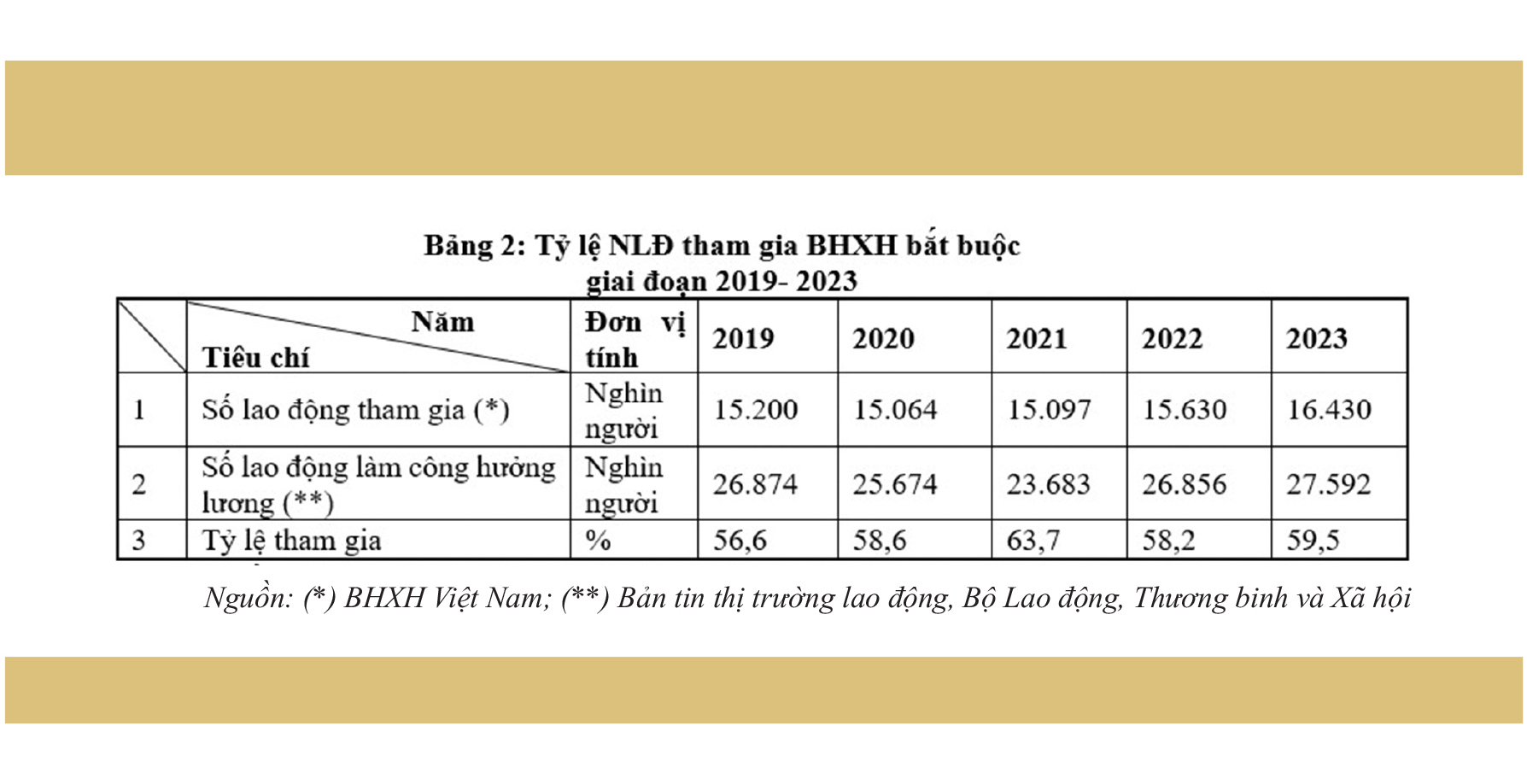

Tuy số lao động tham gia BHXH tăng nhưng mức độ bao phủ còn thấp, còn nhiều người thuộc diện tham gia BHXH bắt buộc nhưng chưa tham gia (bảng 2).

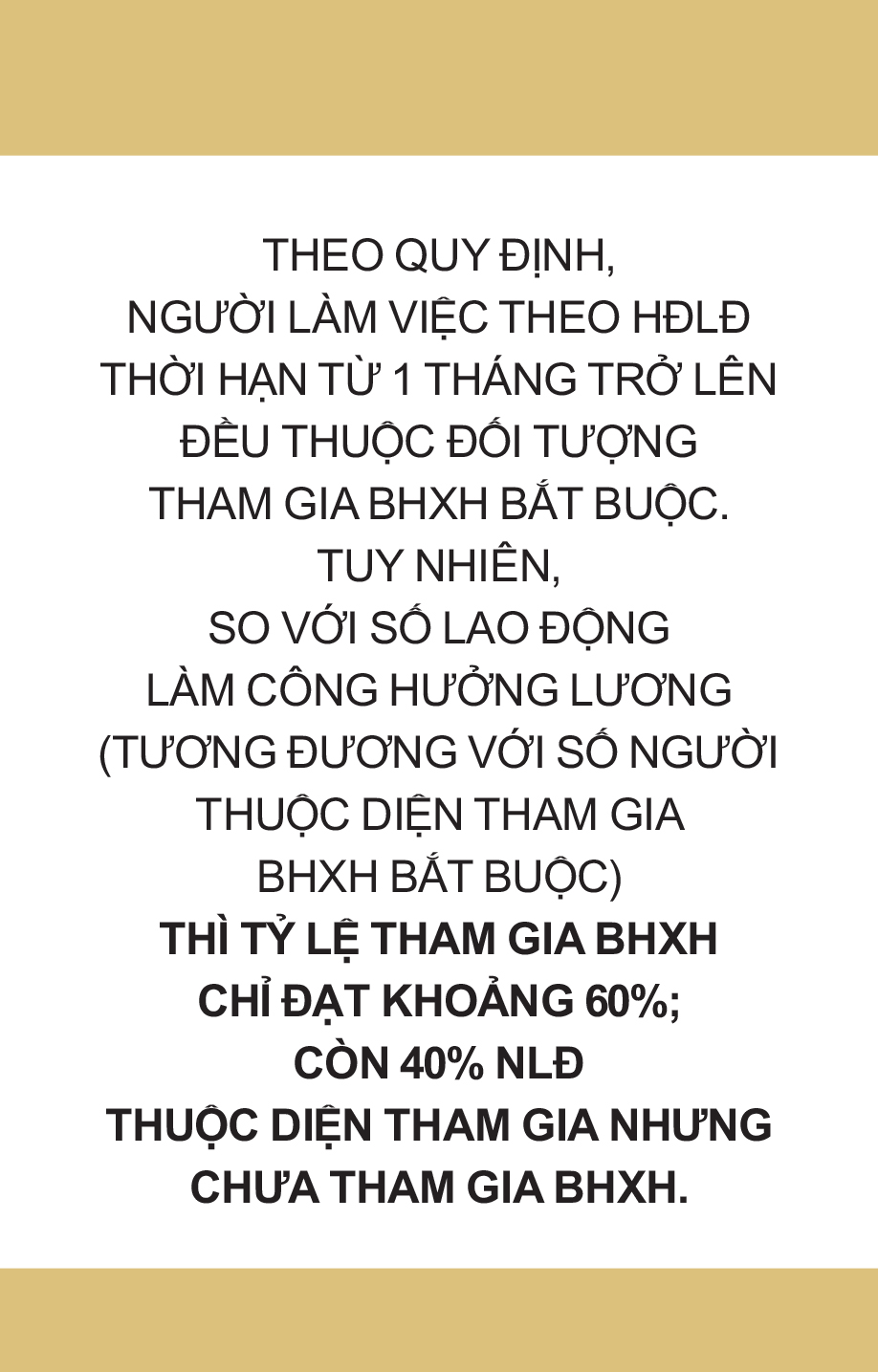

Theo quy định, người làm việc theo HĐLĐ thời hạn từ 1 tháng trở lên đều thuộc đối tượng tham gia BHXH bắt buộc. Tuy nhiên, so với số lao động làm công hưởng lương (tương đương với số người thuộc diện tham gia BHXH bắt buộc) thì tỷ lệ tham gia BHXH chỉ đạt khoảng 60%; còn 40% NLĐ thuộc diện tham gia nhưng chưa tham gia BHXH. Nói cách khác, tính tuân thủ pháp luật BHXH của NLĐ và người SDLĐ chưa tốt.

Từ nghiên cứu kinh nghiệm của các quốc gia đã thành công thực hiện BHXH toàn dân, bài học rút ra cho Việt Nam là:

Thứ nhất, cần xây dựng chính sách BHXH đa tầng (hưu trí đa tầng)

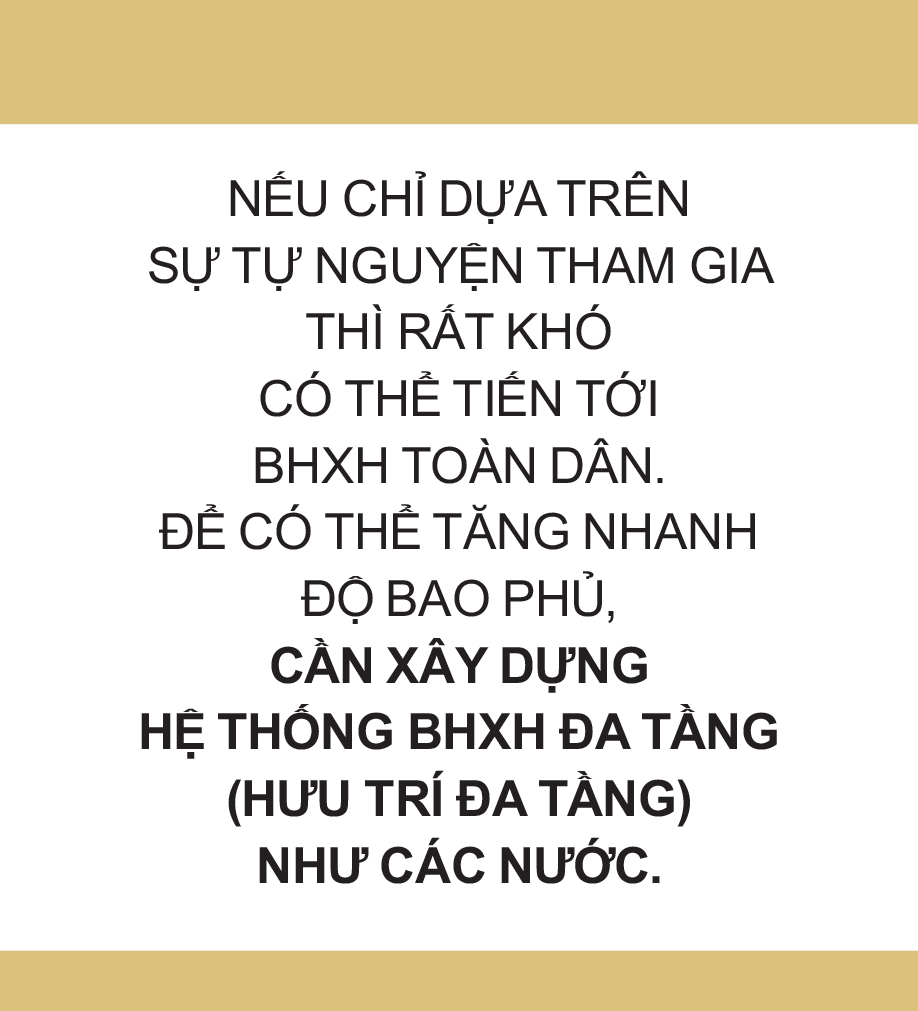

Với quy định về loại hình và đối tượng tham gia BHXH như hiện nay, mọi NLĐ đều có cơ hội tham gia và hưởng các chế độ BHXH, đặc biệt là chế độ hưu trí khi hết tuổi lao động. Với loại hình bắt buộc, NLĐ chỉ phải đóng chưa đến 1/3 số tiền, còn lại do người SDLĐ đóng; với loại hình tự nguyện, Nhà nước đã có hỗ trợ đóng cho NLĐ. Tuy nhiên, nếu chỉ dựa trên sự tự nguyện tham gia thì rất khó có thể tiến tới BHXH toàn dân. Để có thể tăng nhanh độ bao phủ, cần xây dựng hệ thống BHXH đa tầng (hưu trí đa tầng) như các nước.

- Tầng 1 là tầng Hưu trí xã hội/hưu trí cơ bản

Ở tầng này, mọi người đều được đảm bảo một khoản lương hưu tối thiểu khi hết tuổi lao động. Nguồn tài chính cho tầng này có thể do NLĐ đóng góp với mức ấn định như nhau, mỗi NLĐ cần đăng kí một tài khoản nhận lương hoặc thu nhập từ lao động; cơ quan BHXH có quyền trích đóng BHXH từ tài khoản này để đảm bảo mọi NLĐ đều thực hiện trách nhiệm đóng góp. Ngoài ra, có thể do người SDLĐ cùng đóng góp đối với người làm công hưởng lương. Đối với NLĐ có thu nhập thấp (đến một mức quy định) hoặc người nghèo thì Nhà nước sẽ hỗ trợ đóng, thậm chí Nhà nước có thể đóng toàn bộ cho họ trong một khoảng thời gian nhất định. Bởi hiện tại, đối với những người đã hết tuổi lao động, nếu không có lương hưu hàng tháng (do tham gia BHXH) thì có thể được nhận trợ cấp xã hội hàng tháng theo quy định tại Luật Người cao tuổi, lấy từ NSNN (chuyển từ trợ cấp sang hỗ trợ đóng BHXH khi họ còn trong độ tuổi lao động).

- Tầng 2: BHXH/Hưu trí bắt buộc, áp dụng với toàn bộ người làm công hưởng lương, do NLĐ và người SDLĐ đóng góp dựa trên cơ sở tiền lương, và NLĐ sẽ được nhận thêm lương hưu tương xứng với tiền lương khi đi làm, ngoài lương hưu cơ bản.

- Tầng 3: Bảo hiểm hưu trí bổ sung tự nguyện, áp dụng với mọi người có nhu cầu, để có mức lương hưu mong muốn, được thực hiện tự nguyện theo nguyên tắc đóng- hưởng, tạo điều kiện cho NLĐ, người SDLĐ có thêm phương thức tiết kiệm cho tương lai.

Thứ hai, tăng cường tính tuân thủ pháp luật BHXH

Muốn đạt mục tiêu BHXH toàn dân, ngoài việc hoàn thiện về mặt chính sách thì cũng cần tăng cường tính tuân thủ pháp luật của các bên tham gia, bao gồm cả NLĐ và người SDLĐ. Các quốc gia đã thành công trong bao phủ BHXH toàn dân đều xây dựng chế tài đủ mạnh, buộc các đối tượng thuộc diện tham gia BHXH, ngăn chặn tình trạng trốn đóng BHXH.

Ở Việt Nam hiện nay, hệ thống chế tài xử lý vi phạm về BHXH đã đầy đủ, đảm bảo có thể xử phạt nghiêm minh các đối tượng trốn đóng BHXH. Tuy nhiên, do ý thức tuân thủ luật pháp của người dân chưa cao, hơn nữa, lực lượng thanh tra, kiểm tra còn thiếu, chưa đủ để phát hiện và ngăn chặn kịp thời những hành vi vi phạm, làm cho luật pháp thiếu tính nghiêm minh.

Để tăng cường tính tuân thủ pháp luật, một số biện pháp cần thực hiện là:

- Tăng cường công tác thanh tra, kiểm tra, tập trung thanh tra các đơn vị có dấu hiệu vi phạm.

- Xử lý nghiêm minh các trường hợp vi phạm; việc xử lý cần tuyên truyền rộng rãi để tạo sức răn đe.

- Tăng cường truyền thông về BHXH để nâng cao nhận thức của người dân về vai trò của BHXH, về trách nhiệm tham gia BHXH. Nâng cao vai trò của các tổ chức chính trị- xã hội như Tổng Liên đoàn Lao động Việt Nam, MTTQ Việt Nam, Hội Nông dân, Hội LHPN, các cơ quan thông tấn, báo chí…

- Xây dựng nhiều kênh tiếp nhận thông tin, tương tác với người dân để sớm phát hiện các vi phạm về BHXH.

Tóm lại, 2 bài học kinh nghiệm then chốt của các quốc gia để đạt được BHXH toàn dân là xây dựng hệ thống BHXH đa tầng và thực hiện nghiêm minh pháp luật về BHXH. Việc học tập kinh nghiệm các nước sẽ giúp Việt Nam rút ngắn thời gian đạt mục tiêu “BHXH toàn dân” theo Nghị quyết 28-NQ/TW.

Bài: TS. Hoàng Bích Hồng (Trường ĐH Lao động- Xã hội)

Đồ họa: Thanh An

- BHYT- cộng đồng chia sẻ rủi ro

- Tấm thẻ trao đi, nghĩa tình ở lại

- “Giường bệnh là chiếc giường đắt nhất”

- TS.BS Nguyễn Đức Hòa- Phó Tổng giám đốc BHXH Việt Nam: Đảm bảo quyền lợi của người tham gia BHYT và nâng cao hiệu quả kiểm soát chi phí KCB

- BHXH Việt Nam đẩy mạnh công tác BHYT trong tình hình mới