Chính sách BHXH một lần: Kinh nghiệm từ một số quốc gia

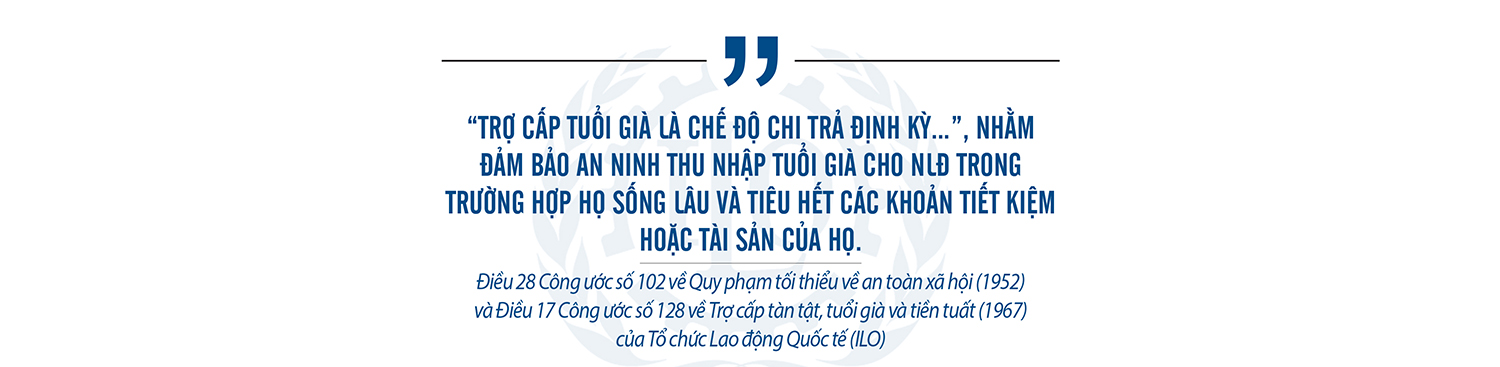

Điều 28 Công ước số 102 về Quy phạm tối thiểu về an toàn xã hội (1952) và Điều 17 Công ước số 128 về Trợ cấp tàn tật, tuổi già và tiền tuất (1967) của Tổ chức Lao động Quốc tế (ILO) đã quy định rõ: “Trợ cấp tuổi già là chế độ chi trả định kỳ…”, nhằm đảm bảo an ninh thu nhập tuổi già cho NLĐ trong trường hợp họ sống lâu và tiêu hết các khoản tiết kiệm hoặc tài sản của họ.

Để được hưởng trợ cấp tuổi già (chế độ hưu trí), tùy theo quy định của mỗi quốc gia, NLĐ phải bước vào một độ tuổi nhất định (tuổi nghỉ hưu) và đã tham gia BHXH được một số năm nhất định. Tuy nhiên, tham gia BHXH muộn, ngắt quãng hoặc không đủ sức khỏe/không có điều kiện để tiếp tục tham gia BHXH khiến một bộ phận NLĐ khi đủ tuổi nghỉ hưu không đáp ứng quy định về thời gian đóng BHXH để được hưởng lương hưu.

Nhằm giải quyết quyền lợi cho những trường hợp như vậy, giúp NLĐ yên tâm công tác và tham gia BHXH, các nước đã đặt ra quy định cho phép NLĐ được hưởng BHXH một lần khi họ không có khả năng được nhận lương hưu hằng tháng- dựa trên cơ sở những đóng góp của họ vào quỹ hưu trí. Một số hệ thống hưu trí xác định mức đóng còn cho phép hưởng BHXH một lần trong những trường hợp NLĐ có nhu cầu đầu tư, mua sắm lớn như mua nhà, chi tiêu cho y tế, giáo dục…

Hưởng BHXH một lần đồng nghĩa với việc NLĐ không được hưởng lương hưu hoặc được hưởng lương hưu ở mức thấp hơn- nếu sau đó tái tham gia lại vào hệ thống BHXH. Trong khi đó, đảm bảo an ninh thu nhập tuổi già luôn là mục tiêu quan trọng của bất kỳ hệ thống hưu trí nào trên thế giới.

Vì vậy, hầu hết các hệ thống hưu trí có mức hưởng xác định đều không cho phép hưởng BHXH một lần trước tuổi nghỉ hưu, trừ một số trường hợp đặc biệt như ra nước ngoài định cư hay mắc bệnh hiểm nghèo… Một số quốc gia như Philippines, Thái Lan, Ấn Độ, Colombia… cho phép hưởng BHXH một lần, nhưng chỉ khi đã đủ tuổi nghỉ hưu mà chưa đủ thời gian đóng BHXH. Một số nước khác như Mỹ, Nhật Bản, Canada, Pháp… thậm chí không có quy định nào cho phép hưởng BHXH một lần.

Những quốc gia có hệ thống hưu trí, mức đóng xác định (dựa trên tài khoản cá nhân) cũng không khuyến khích NLĐ rút các khoản đã đóng góp trước tuổi 55 hoặc quy định tỷ lệ rút tối đa so với số tiền đã đóng để đáp ứng nhu cầu tiêu dùng hoặc đầu tư trước mắt (như mua nhà hoặc chi tiêu cho giáo dục, y tế…). Qua đó, đảm bảo mức thỏa đáng của phần chế độ thanh toán định kỳ, đồng thời số tiền rút ra phải từ quỹ phòng xa, quỹ hưu trí bổ sung hay quỹ hưu trí theo ngành nghề. Chẳng hạn như, Malaysia cho rút 30% ở độ tuổi 50 (5 năm trước độ tuổi về hưu) hay Singapore cho rút 5.000 đô la Sing ở độ tuổi 55 (5 năm trước độ tuổi về hưu)…

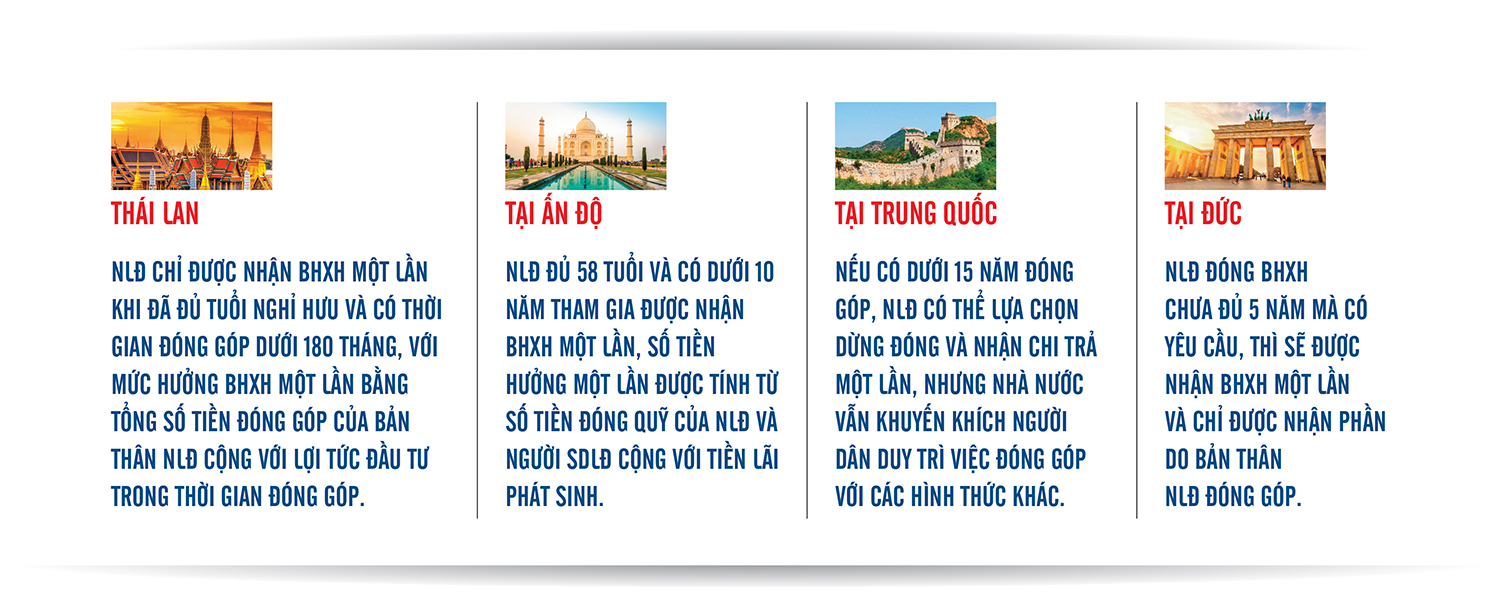

Tại Thái Lan, NLĐ khu vực chính thức chỉ được nhận lương hưu sau tuổi 55 khi đã tham gia BHXH đủ 180 tháng (tức 15 năm). Trường hợp NLĐ quyết định rời khỏi thị trường lao động trước 55 tuổi và tiếp tục đóng góp vào quỹ, họ sẽ nhận lương hưu theo cách tính lương hưu của khu vực phi chính thức. NLĐ chỉ được nhận BHXH một lần khi đã đủ tuổi nghỉ hưu và có thời gian đóng góp dưới 180 tháng, với mức hưởng BHXH một lần bằng tổng số tiền đóng góp của bản thân NLĐ cộng với lợi tức đầu tư trong thời gian đóng góp.

Năm 2011, Thái Lan thành lập Quỹ Tiết kiệm Quốc gia (NSF) để thúc đẩy tiết kiệm của NLĐ khu vực phi chính thức và người thất nghiệp. Đây là quỹ có mức đóng xác định trước, sẽ chỉ trả lương hưu (không trả một lần) khi người tham gia đóng góp vào quỹ đủ 60 tuổi cho đến khi họ đủ 80 tuổi. Mức lương hưu hằng tháng được tính bằng tổng số tiền tiết kiệm được chia cho 240 (12 tháng × 20 năm). Nếu người hưởng lương hưu qua đời trước 80 tuổi, số tiền chưa thanh toán còn lại sẽ được trả cho những người thừa kế của họ. Trường hợp họ sống lâu hơn 80 tuổi, chính phủ sẽ tiếp tục hỗ trợ cho đến khi họ qua đời.

Tại Ấn Độ, chương trình trợ cấp tuổi già theo hình thức tiết kiệm cho phép rút một phần trước khi nghỉ hưu cho các mục đích đặc biệt, bao gồm: Thanh toán bảo hiểm nhân thọ, mua hoặc xây nhà, trả nợ vay, học hành hoặc hôn nhân của con cái, chi phí chăm sóc bệnh hiểm nghèo, thiệt hại do thiên tai hoặc các chi phí liên quan khi bắt đầu bị khuyết tật.

Tùy từng trường hợp, giá trị của khoản thanh toán tối thiểu thay đổi từ 1 tháng lương đến tổng số tiền đóng góp của NLĐ và người SDLĐ cộng với lãi tích lũy, trừ đi các khoản đã rút trước đó. Đối với chương trình hưu trí BHXH, NLĐ đủ 58 tuổi và có dưới 10 năm tham gia được nhận BHXH một lần, số tiền hưởng một lần được tính từ số tiền đóng quỹ của NLĐ và người SDLĐ cộng với tiền lãi phát sinh.

Ở Trung Quốc, mặc dù quy định nếu có dưới 15 năm đóng góp, NLĐ có thể lựa chọn dừng đóng và nhận chi trả một lần, nhưng Nhà nước vẫn khuyến khích người dân duy trì việc đóng góp với các hình thức:

- Những người tham gia chương trình bảo hiểm hưu trí cơ bản trước năm 2011 ở độ tuổi nghỉ hưu theo luật định và có ít nhất 10 năm nhưng dưới 15 năm làm việc thuộc diện bao phủ BHXH có thể đóng một khoản đóng góp một lần để đủ điều kiện hưởng hưu trí cơ bản.

- Những người được bảo hiểm đủ 60 tuổi với dưới 15 năm làm việc thuộc diện bao phủ BHXH có thể tiếp tục đóng góp cho đến khi họ đủ điều kiện hoặc thực hiện khoản đóng góp một lần vào chương trình hưu trí dành cho nông dân và cư dân thành thị không làm công ăn lương (có sự hỗ trợ của Nhà nước) để đủ điều kiện hưởng chế độ hưu trí.

Tại Đức, NLĐ đóng BHXH chưa đủ 5 năm mà có yêu cầu, thì sẽ được nhận BHXH một lần và chỉ được nhận phần do bản thân NLĐ đóng góp (mức đóng góp cho chế độ hưu trí năm 2014 là 18,9%, năm 2015 giảm xuống còn 18,7%, trong đó NLĐ đóng góp 50% và chủ SDLĐ đóng góp 50%). Lý do khoản tiền BHXH một lần chỉ là phần mà NLĐ đã đóng góp từ phần tiền lương của họ là do, phần đóng góp của người SDLĐ nếu nhìn nhận dưới góc độ kinh tế sẽ là một phần của chi phí cho lao động.

Đó là lý do cơ bản mà NLĐ không được nhận phần đóng góp của người SDLĐ, nếu họ không hưởng chế độ hưu trí. Còn đối với DN hay người SDLĐ sẽ không được hoàn trả lại phần tiền đã đóng góp cho NLĐ, vì đó là khoản đóng góp của DN cho xã hội. Lý do khác nữa về mặt tài chính là khoản đóng góp cho NLĐ đã thực hiện hạch toán vào quá trình sản xuất, vào sản phẩm, đã được thực hiện tiêu dùng trên thị trường và đã kết thúc ở giai đoạn sản xuất của DN.

Tuy nhiên, Luật Hưu trí của Đức quy định phải có ít nhất 5 năm đóng bảo hiểm hưu trí mới được quyền làm đơn xin hưởng trợ cấp hưu trí hằng tháng, nhưng phải với điều kiện là giới hạn về tuổi là 65 tuổi. Từ năm 2012, tuổi giới hạn này tăng dần mỗi năm là 1 tháng cho tới khi đạt 67 tuổi. Mức hưởng sẽ phụ thuộc vào mức đóng. Ở Đức không có giới hạn mức lương hưu tối thiểu. Nếu lương hưu hằng tháng thấp hơn mức sống tối thiểu, sẽ được Nhà nước trợ cấp bù cho bằng với mức sống tối thiểu.

Từ kinh nghiệm của Thái Lan, Ấn Độ, Trung Quốc và CHLB Đức trong việc hạn chế tình trạng hưởng BHXH một lần như đã trình bày ở trên, có thể rút ra một số bài học cho Việt Nam như sau:

Một là, cân nhắc rút ngắn thời gian đóng BHXH tối thiểu để được hưởng lương hưu: Các nước kể trên đều quy định thời gian đóng BHXH tối thiểu được hưởng lương hưu không quá 15 năm. Trong khi pháp luật nước ta hiện nay quy định NLĐ phải có tối thiểu 20 năm tham gia BHXH mới đủ điều kiện về thời gian đóng để hưởng lương hưu.

Hai là, cần quy định chặt chẽ hơn điều kiện hưởng BHXH một lần: Hiện nay, quy định cho phép NLĐ sau một năm nghỉ việc được hưởng BHXH một lần khiến cho việc hưởng BHXH trở nên quá dễ dàng. NLĐ nếu thiếu thông tin, chỉ vì cái lợi trước mắt cũng sẽ dễ dàng lựa chọn hưởng BHXH một lần thay vì tích lũy đóng góp để hưởng lương hưu. Vì vậy, từ kinh nghiệm của Ấn Độ, chúng ta cần nghiên cứu sửa đổi, bổ sung theo hướng gia tăng quyền lợi, tăng tính hấp dẫn, khuyến khích người lao động bảo lưu thời gian đóng để hưởng lương hưu thay vì nhận BHXH một lần.

Bài: Đức Minh (Tổng hợp)

Đồ họa: Thanh An

Chuyển đổi số để nâng tầm phục vụ

Nắm bắt xu thế chuyển đổi số đang diễn ra mạnh mẽ trên toàn cầu cũng như trong nước, ngành BHXH Việt Nam đã và đang tập trung mọi nguồn lực, quyết liệt triển khai nhiều giải pháp ứng dụng CNTT, chuyển đổi số, hướng tới sự hiện đại, chuyên nghiệp, đáp ứng sự hài lòng của người dân, NLĐ.

Đảm bảo an sinh xã hội, xứng đáng với niềm tin của Đảng, Nhà nước và nhân dân

Phó Thủ tướng Lê Minh Khái cho rằng, trong năm 2023, dù gặp nhiều khó khăn nhưng toàn ngành BHXH Việt Nam đã có nhiều nỗ lực hoàn thành các chỉ tiêu được chính phủ giao, đóng góp quan trọng vào việc đảm bảo an sinh xã hội.

Nêu cao trách nhiệm từ các cuộc giám sát

Năm 2023, Hội đồng quản lý BHXH đã thực hiện giám sát tại nhiều địa phương trên toàn quốc. Đây là hoạt động được triển khai thường xuyên, nhằm nắm bắt tình hình tổ chức thực hiện chính sách, pháp luật BHXH, BHYT.

Chung tay chăm lo an sinh, để mọi người dân đều có Tết

Mỗi dịp Tết đến Xuân về, các cấp, các ngành, đoàn thể,nhà hảo tâm lại thể hiện truyền thống đạo lý “uống nước nhớ nguồn”, “thương người như thể thương thân”, thành tâm dành những món quà Xuân để chia sẻ với cộng đồng.

Tạp chí điện tử Bảo hiểm Xã hội: Giấy phép xuất bản số 405/GP-BTTTT, do Bộ Thông tin và Truyền thông cấp ngày 23/9/2020; Tòa soạn: 150 Phố Vọng, Thanh Xuân, Hà Nội;

Tel: (024) 36281191- Fax: (024) 36281540; Email: tapchibhxh@vss.gov.vn; Ðại diện Tạp chí Bảo hiểm xã hội tại TP.HCM: Số 87-89 Nguyễn Trường Tộ, phường 12, quận 4, TP.HCM (tầng 6).

Tổng biên tập: Nguyễn Hải Hồng

Phó Tổng biên tập: Bùi Đình Cự; Nguyễn Thị Việt; Lê Kim Phương; Nguyễn Thị Thu Hương.

® Tạp chí điện tử Bảo hiểm Xã hội giữ bản quyền tác phẩm, cá nhân, tổ chức phải ghi rõ nguồn khi phát hành lại nội dung.