Lao động chưa tham gia BHXH và một số đề xuất chính sách

a. Dữ liệu

Để thực hiện các mục tiêu nghiên cứu, nghiên cứu này sử dụng dữ liệu Khảo sát lao động- việc làm (LFS) năm 2020 và 2022- các năm có những biến động lớn liên quan tới NLĐ trong giai đoạn trước và sau đại dịch COVID-19 ảnh hưởng nặng nề tới nền kinh tế Việt Nam vào năm 2021. Việc dùng dữ liệu của năm 2020 và năm 2022 cho phép xem xét tác động của các yếu tố tới việc không tham gia BHXH có ổn định hay không.

Liên quan tới BHXH, khảo sát có câu hỏi trực tiếp với NLĐ là “Anh/chị có tham gia BHXH không?” và nếu câu trả lời là “Có” thì loại hình BHXH được hỏi, gồm có BHXH bắt buộc hoặc BHXH tự nguyện. Trong nghiên cứu này, NLĐ không tham gia BHXH là người không tham gia cả BHXH bắt buộc và BHXH tự nguyện.

b. Mô hình xác định yếu tố tác động tới việc không tham gia BHXH

Để phân tích ảnh hưởng của các biến độc lập tới quyết định không tham gia BHXH, bài nghiên cứu sử dụng phương pháp hồi quy logistic. Mô hình hồi quy đa biến được sử dụng có dạng như sau:

ln(p/(1-p))= α + β_i χ_i + ε

Trong đó: p là xác suất không tham gia BHXH của NLĐ và vì thế (1-p) là xác suất tham gia BHXH của NLĐ. Xi là các biến độc lập; βi là các hệ số tương ứng của các biến độc lập; α là hằng số; và ε là phần dư.

Sau khi thực hiện ước lượng hệ số βi từ mô hình hồi quy đa biến, tỷ số chênh lệnh OR (Odds Ratio) được tính toán và phục vụ cho việc phiên giải kết quả. Chỉ số OR là một chỉ số rất phổ biến nhằm kiểm định mối liên hệ giữa một yếu tố với xác suất không tham gia BHXH. Đối với từng biến độc lập, một nhóm của mỗi biến độc lập sẽ được lựa chọn làm tham chiếu và được so sánh với các nhóm còn lại.

Nghiên cứu này sử dụng dữ liệu khảo sát với cỡ mẫu lớn và áp dụng phương pháp chọn mẫu theo trọng số để các kết quả mang tính đại diện cho toàn bộ lao động trong độ tuổi ở Việt Nam.

a. Đặc điểm của lao động không tham gia BHXH các năm 2020 và 2022

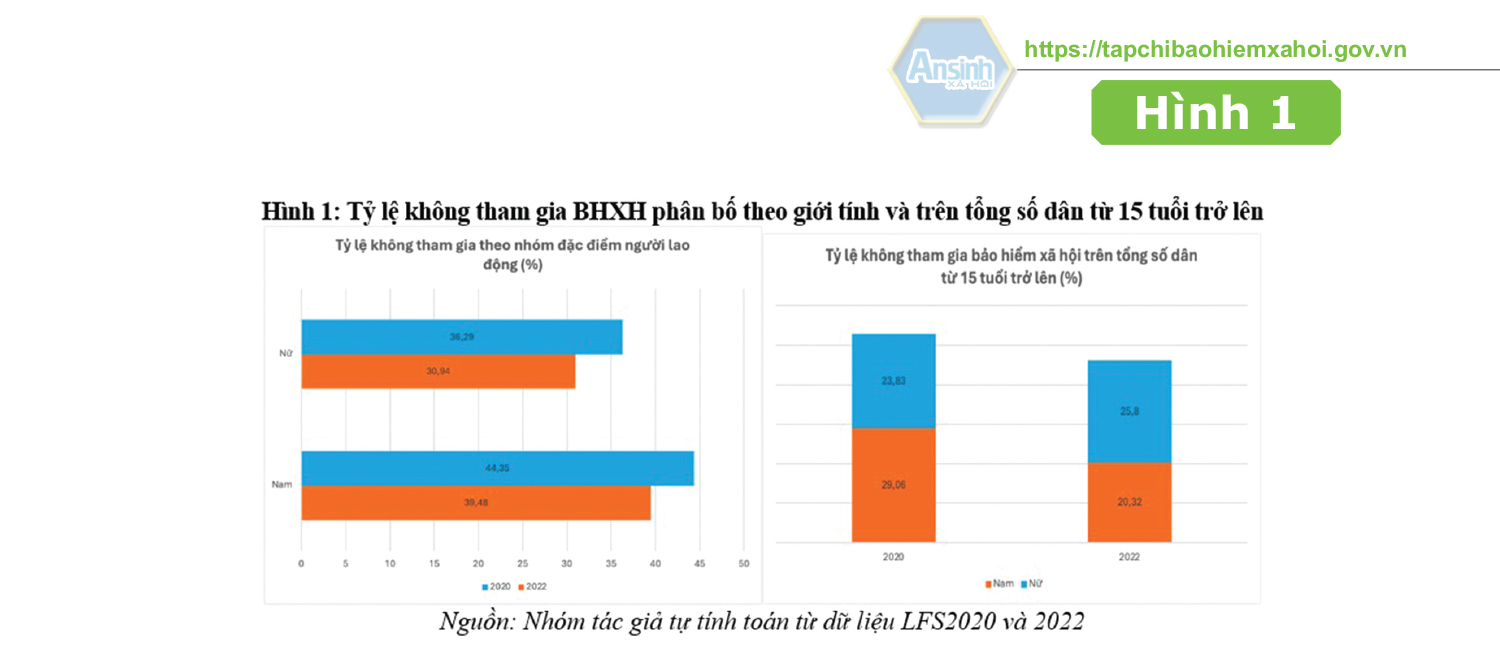

Hình 1 thể hiện tỷ lệ lao động không tham gia BHXH xét về giới tính. Có thể thấy có nhiều biến động trong giai đoạn này: vào năm 2020, có 44,35% người không tham gia trên tổng số NLĐ là nam, cao hơn nhiều so với 36,29% ở nữ; năm 2022, tỷ lệ này giảm đáng kể ở nam xuống còn 39,48% và ở nữ xuống còn 30.94%. Kết quả tỷ lệ không tham gia trên tổng số dân trong độ tuổi lao động lại cho thấy lao động nam không tham gia BHXH có xu hướng giảm mạnh, lao động nữ có xu hướng tăng nhẹ. Cụ thể, tỷ lệ không tham gia BHXH ở lao động nam giảm từ 29,06% xuống còn 20,32%, trong khi tỷ lệ này ở lao động nữ tăng từ 23,83% lên 25,8% (Hình 1).

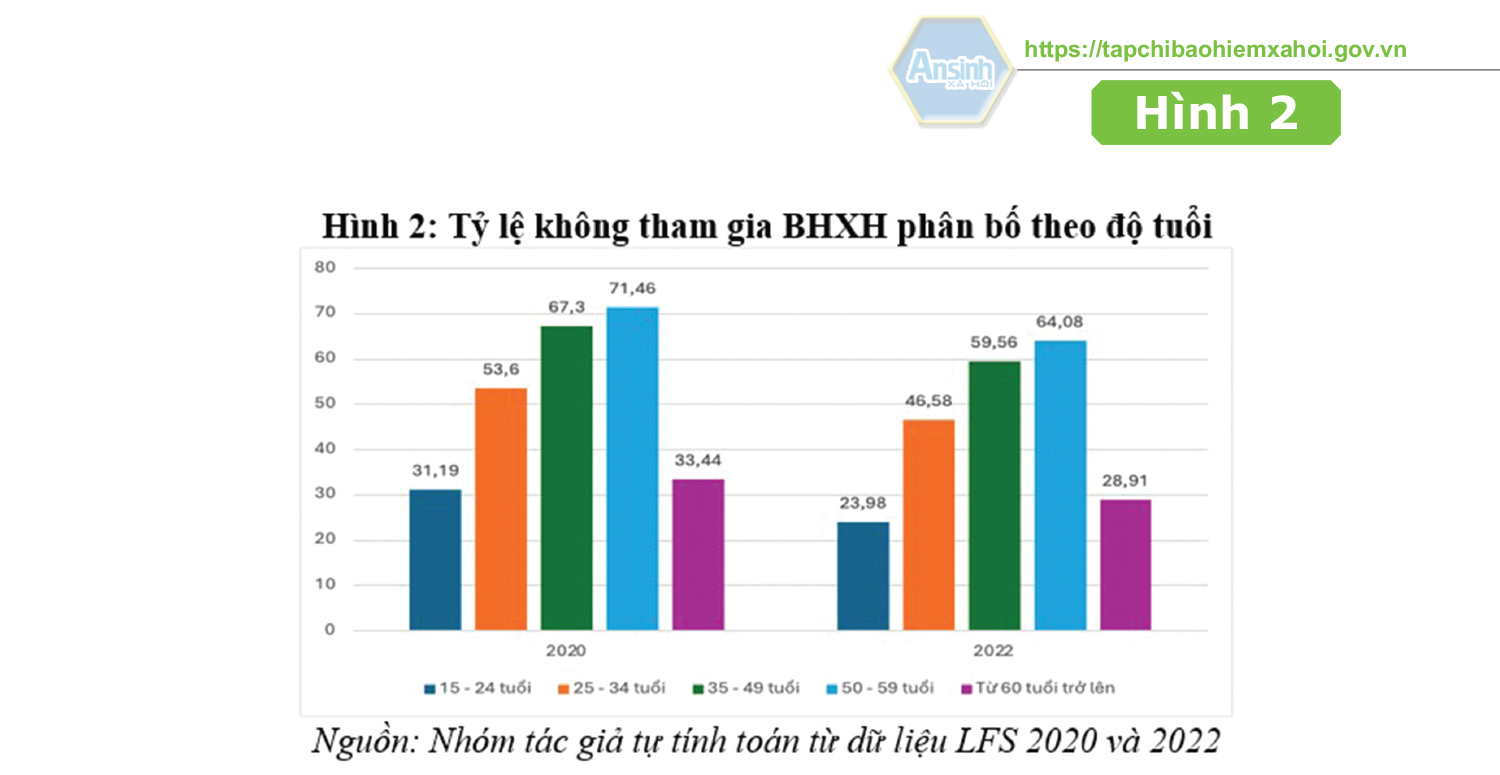

Xét về đặc điểm tham gia BHXH theo độ tuổi, Hình 2 cho thấy người không tham gia chủ yếu tập trung ở độ tuổi từ 25 tuổi đến 59 tuổi. Lao động không tham gia chiếm 71,46% và 64,08% trong tổng số NLĐ trong độ tuổi 50-59 tuổi, cao nhất trong các nhóm tuổi.

Trong khi đó, con số này giảm đối với nhóm tuổi từ 35-49 tuổi với 67,3% và 59,56% và nhóm tuổi từ 25-34 tuổi với 53,6% và 46,58%. Chương trình BHXH dường như thu hút được sự tham gia của lao động cao tuổi trên 60 tuổi và lao động trẻ từ 15-24 tuổi. Lao động không tham gia chiếm 28,91-33,44% số người trong độ tuổi từ 60 tuổi trở lên, thấp hơn nhiều so với các độ tuổi khác.

Trong khi đó, tỷ lệ này ở độ tuổi từ 15-24 tuổi ở vị trí thấp nhất chỉ 23,98-31,19%. Đồng thời, tỷ lệ không tham gia BHXH trên tổng dân trong độ tuổi lao động ở độ tuổi này giảm từ 5,25% xuống còn 4,03% vào năm 2022 thấp nhất trong các độ tuổi. Nhìn chung, tỷ lệ không tham gia BHXH trên số dân thuộc độ tuổi lao động của các độ tuổi đều giảm nhẹ, nhiều nhất là nhóm tuổi 35-49 tuổi giảm đến 2,23% trong giai đoạn 2020-2022. Điều này chứng tỏ các chính sách BHXH đã hoạt động hiệu quả hơn trong hậu dịch COVID so với giai đoạn trong dịch COVID.

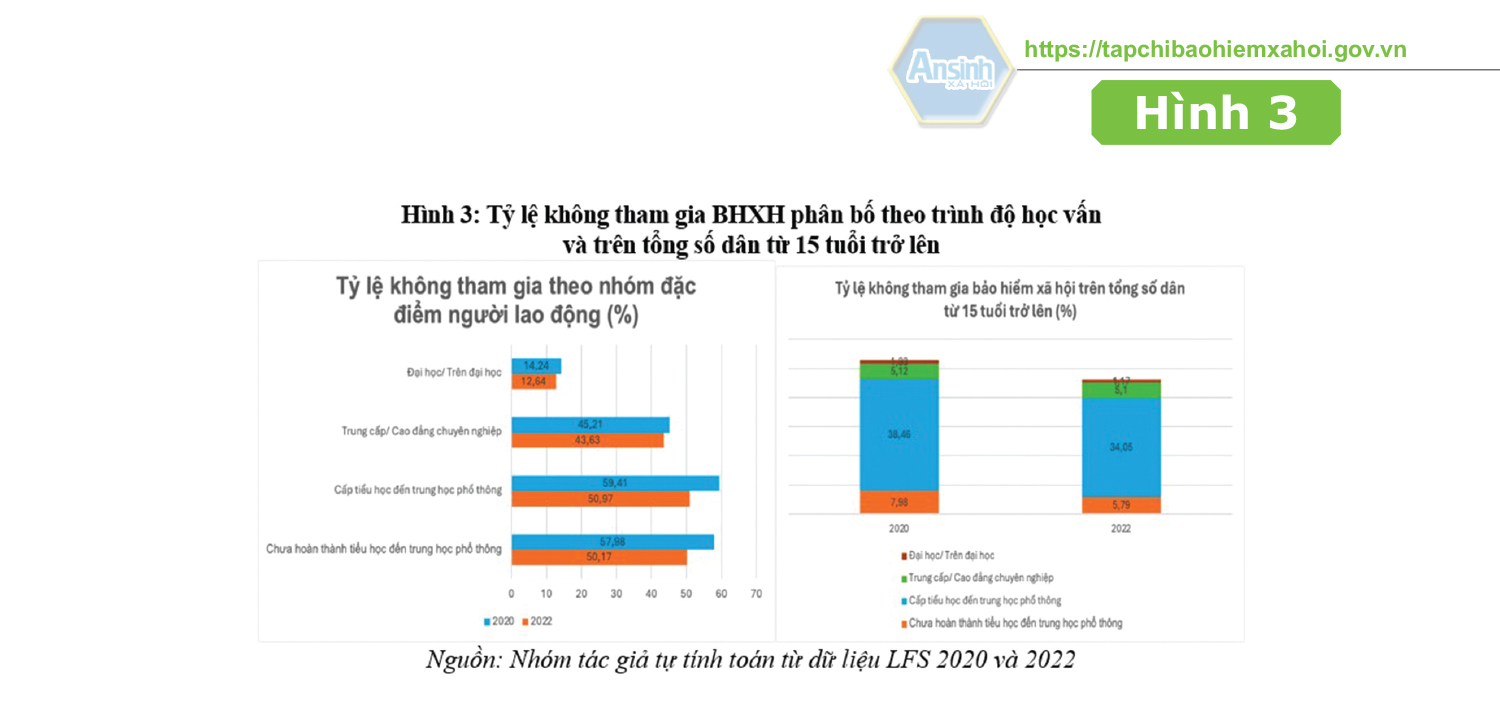

Xét về đặc điểm trình độ học vấn, Hình 3 cho thấy tỷ lệ không tham gia BHXH chiếm tới 57,98% trong số NLĐ có trình độ chưa hoàn thành tiểu học đến THPT vào năm 2020 và giảm xuống còn 50,17% năm 2022. Tuy nhiên, tỷ lệ không tham gia trên tổng số dân số trong độ tuổi lao động của nhóm này lại thấp hơn nhiều, chỉ ở 5,79-7,98%.

Điều này một phần xuất phát từ việc các chính sách phổ cập giáo dục đang được thực hiện hiệu quả trong các năm gần đây, giúp cho số lượng lao động chưa tốt nghiệp tiểu học đến THPT giảm mạnh và số lượng lao động đã tốt nghiệp tiểu học đến THPT tăng. Nếu chỉ xét 3 nhóm đã tốt nghiệp cấp tiểu học đến THPT, đã qua đào tạo trung cấp và CĐ, đã qua đào tạo ĐH và trên ĐH, nhìn vào tỷ lệ không tham gia trên tổng dân số trong độ tuổi lao động có thể thấy rõ xu hướng là trình độ học vấn càng cao thì tỷ lệ không tham gia BHXH càng thấp.

Cụ thể, năm 2020, trong nhóm NLĐ có trình độ tốt nghiệp tiểu học đến THPT, có tới 38,46% NLĐ không tham gia BHXH. Tỷ lệ này giảm mạnh ở 2 nhóm có trình độ học vấn cao hơn. Với nhóm đã qua đào tạo trung cấp và CĐ, tỷ lệ không tham gia trong tổng dân số trong độ tuổi lao động chỉ 5,1% trong giai đoạn 2020-2022, thấp hơn khoảng 7 lần sao với con số này của nhóm đã tốt nghiệp tiểu học đến THPT. Đặc biệt, với nhóm có trình độ học vấn ĐH và sau ĐH, tỷ lệ không tham gia trên tổng lao động ở mức rất thấp chỉ 1,33% vào năm 2020 và giảm xuống còn 1,17% vào năm 2022.

Điều này cũng tương tự ở tỷ lệ NLĐ không tham gia trên tổng lao động sở hữu các nhóm đặc điểm này. Kết quả này phản ánh trình độ học vấn là một trong những nguyên nhân dẫn tới sự không tham gia BHXH.

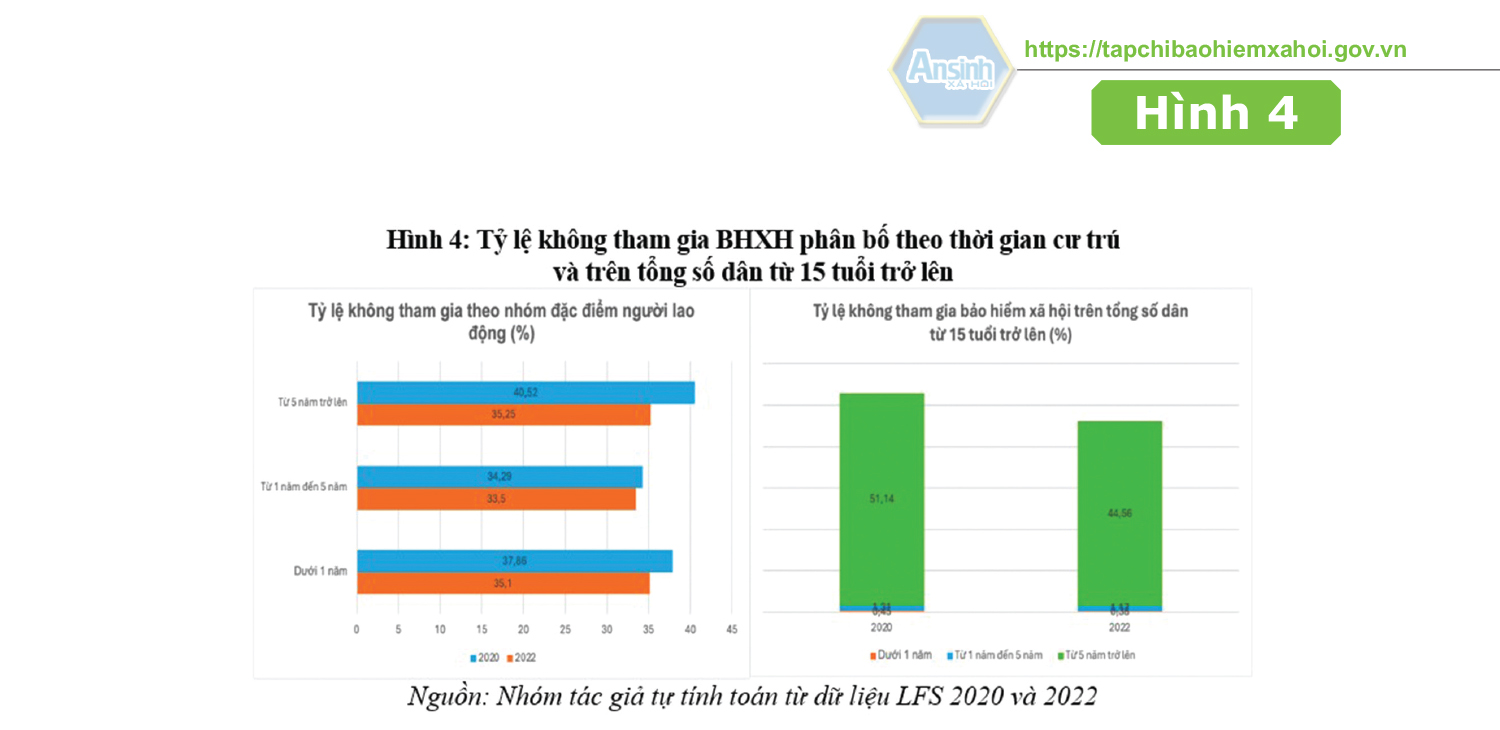

Xét về thời gian cư trú, Hình 4 cho thấy phần lớn lao động có thời gian cư trú lâu dài từ 5 năm trở lên tại nơi sống và làm việc đến thời điểm năm khảo sát cuộc Điều tra Lao động việc làm.

Về tỷ lệ không tham gia trên tổng dân số trong độ tuổi lao động, nhóm cư trú trên 5 năm chiếm đa số từ 44,56-51,14%, cao hơn nhiều so với nhóm cư trú dưới 1 năm chỉ từ 0.38-0.45% và nhóm từ 1 năm đến 5 năm với 1,17-1,31%. Tuy nhiên, kết quả này xuất phát từ thực tế hầu hết NLĐ đều cư trú lâu dài ở nơi mình sinh ra, lớn lên hay làm việc. Nếu xét tỷ lệ không tham gia trên tổng lao động sở hữu từng nhóm đặc điểm cư trú, vào năm 2020, tỷ lệ này ở nhóm cư trú từ 5 năm trở lên là 40,52%, cao hơn so với 37,86% của nhóm dưới 1 năm và 34,29% của nhóm từ 1-5 năm. Con số này ở cả 3 nhóm đều giảm nhẹ vào năm 2022 lần lượt là 35,25%, 35,1% và 33,5%.

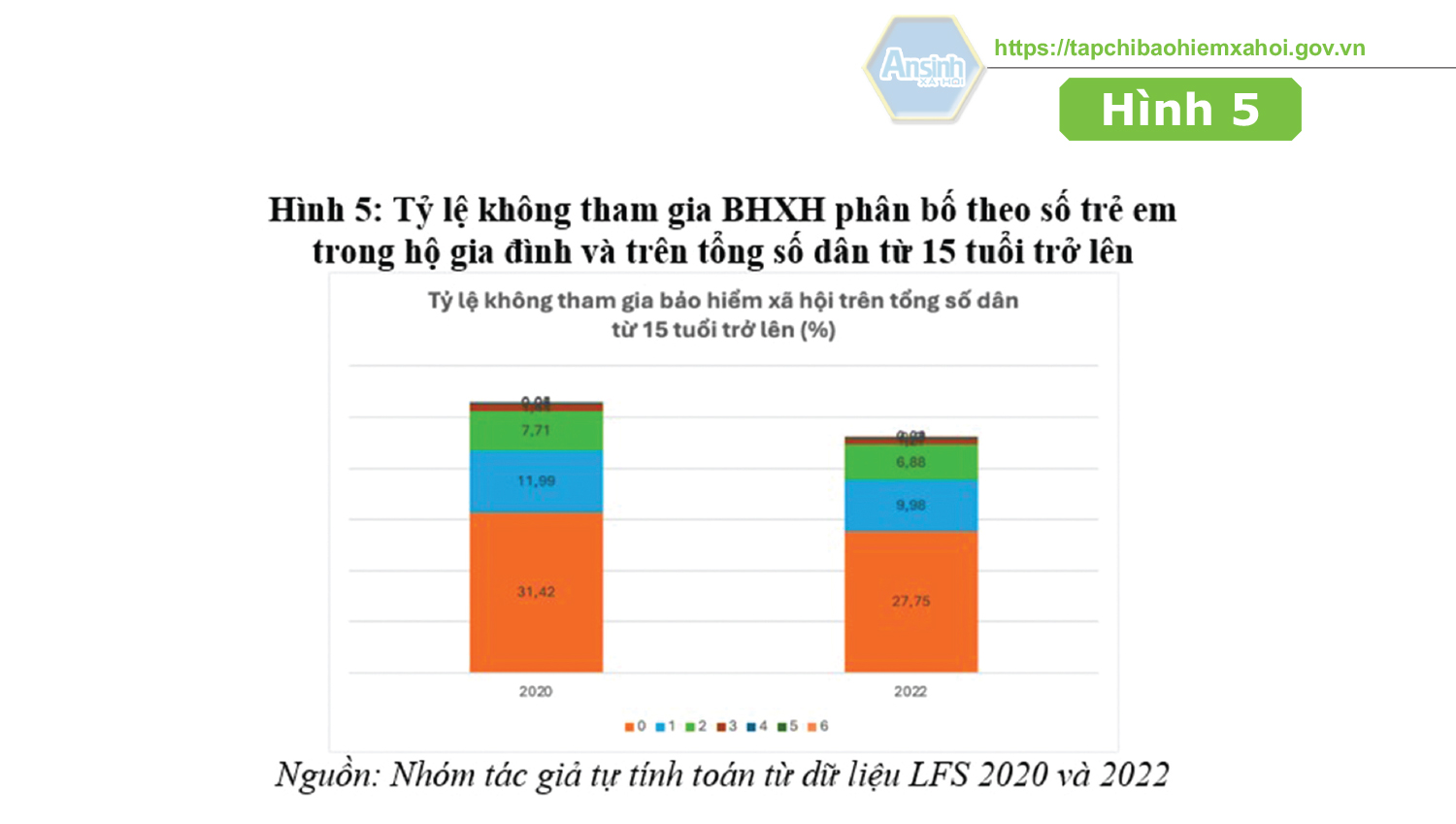

Theo đặc điểm hộ gia đình, Hình 5 cho thấy, những gia đình không có trẻ nhỏ là thành phần không tham gia BHXH nhiều nhất với 31,42% vào năm 2020 và 27,75% vào năm 2022. Trong khi đó, tỷ lệ không tham gia BHXH bắt đầu giảm, với những gia đình có 1 và 2 trẻ em, số liệu lần lượt là 11,99% và 7,71% vào năm 2020. Bên cạnh đó, số liệu đã giảm xuống khoảng 2% sau 2 năm, lần lượt xuống còn 9,98% và 6,88%. Các hộ gia đình có từ 4 đến 6 trẻ nhỏ thì dữ liệu không quá 0,5% ở cả 2 năm. Điều này chứng tỏ, các gia đình nhiều trẻ nhỏ có xu hướng tham gia BHXH nhiều hơn sau tác động của đại dịch COVID-19.

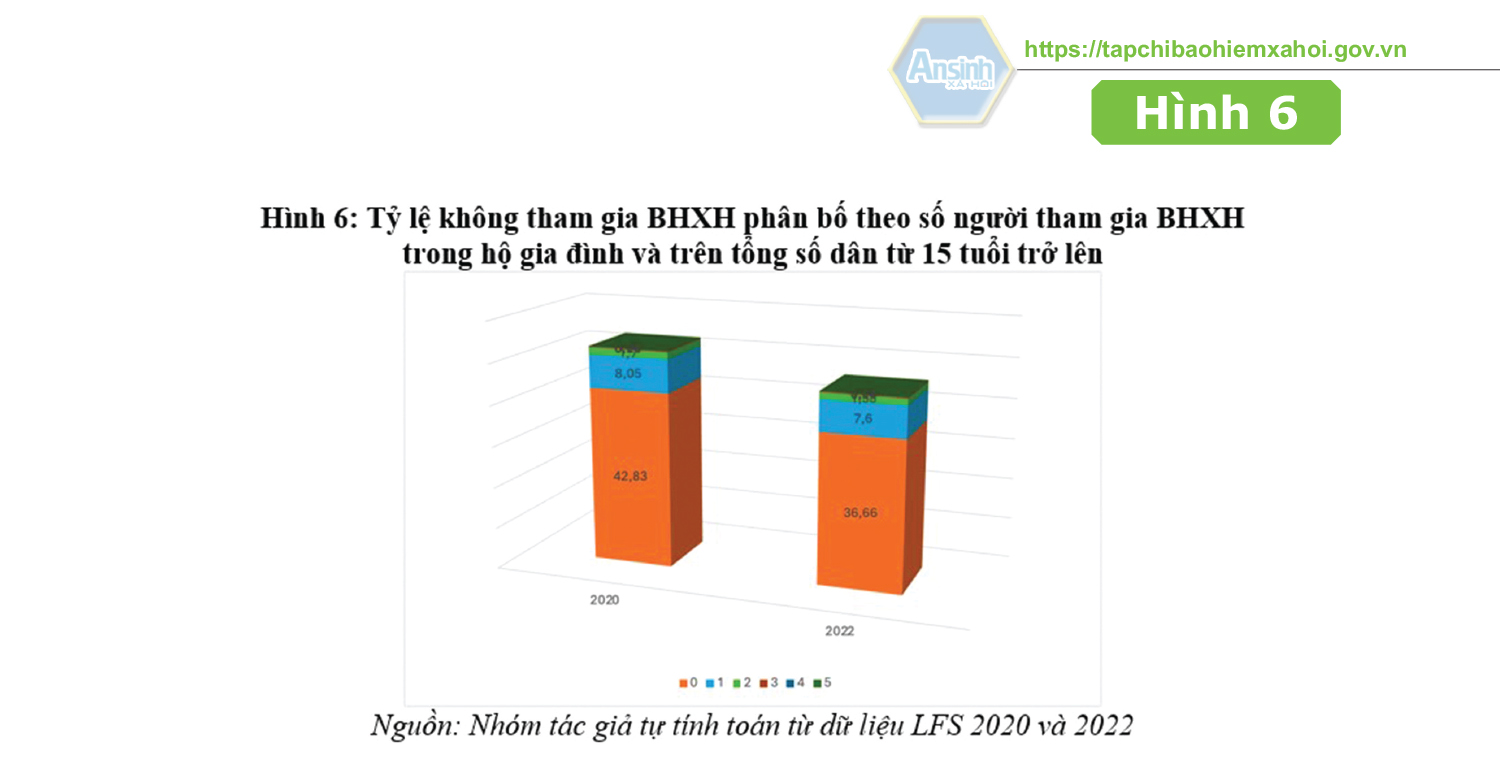

Về tỷ lệ số người tham gia BHXH trong hộ gia đình, Hình 6 cho thấy đa phần trong một hộ gia đình không có người tham gia ở cả 2 năm 2020 và 2022 với tỷ lệ lần lượt là 42,83% và 36,66%. Gia đình có 1 đến 2 người tham gia BHXH có tỷ lệ thấp hơn rất nhiều chỉ từ 8,05% và 1,7% vào năm 2020. Số liệu không có quá nhiều khác biệt ở 2 năm sau với 7,6% và 1,58%. Cùng lúc đó, các gia đình có 3 đến 6 người tham gia BHXH chiếm lần lượt chiếm tỷ lệ không quá 0,5% và không có gia đình nào có từ 7 người trở lên tham gia BHXH.

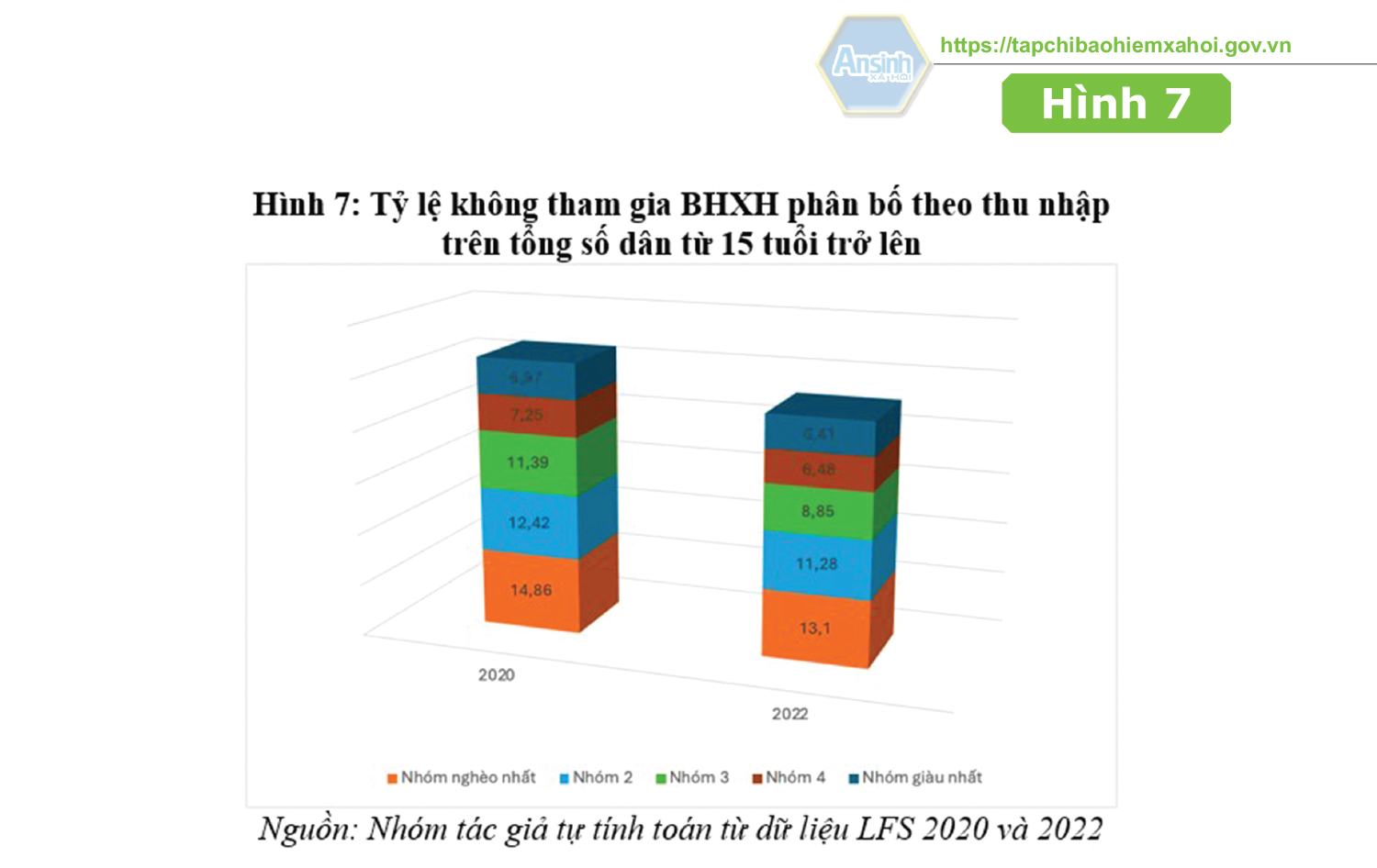

Xét về khía cạnh thu nhập, có thể thấy các hộ gia đình càng có điều kiện về kinh tế sẽ càng tham gia bảo hiểm nhiều (Hình 7). Nhóm gia đình nghèo nhất có tỷ lệ không tham gia nhiều nhất với 14,86% và 13,1% ở 2 năm 2020 và 2022. Các nhóm gia đình 2,3 và 4 có tỷ lệ không tham gia giảm dần từ 12,42%, 11,28% và 7,25% vào năm 2020. Hai năm sau các tỷ lệ trên có sự giảm nhưng không quá khác biệt, lần lượt là 11,28%, 8,85% và 6,48%. Nhóm gia đình giàu nhất có tỷ lệ không tham gia bảo hiểm thấp nhất với 6,97% vào năm 2020, sau giảm xuống 6,41% vào năm 2022.

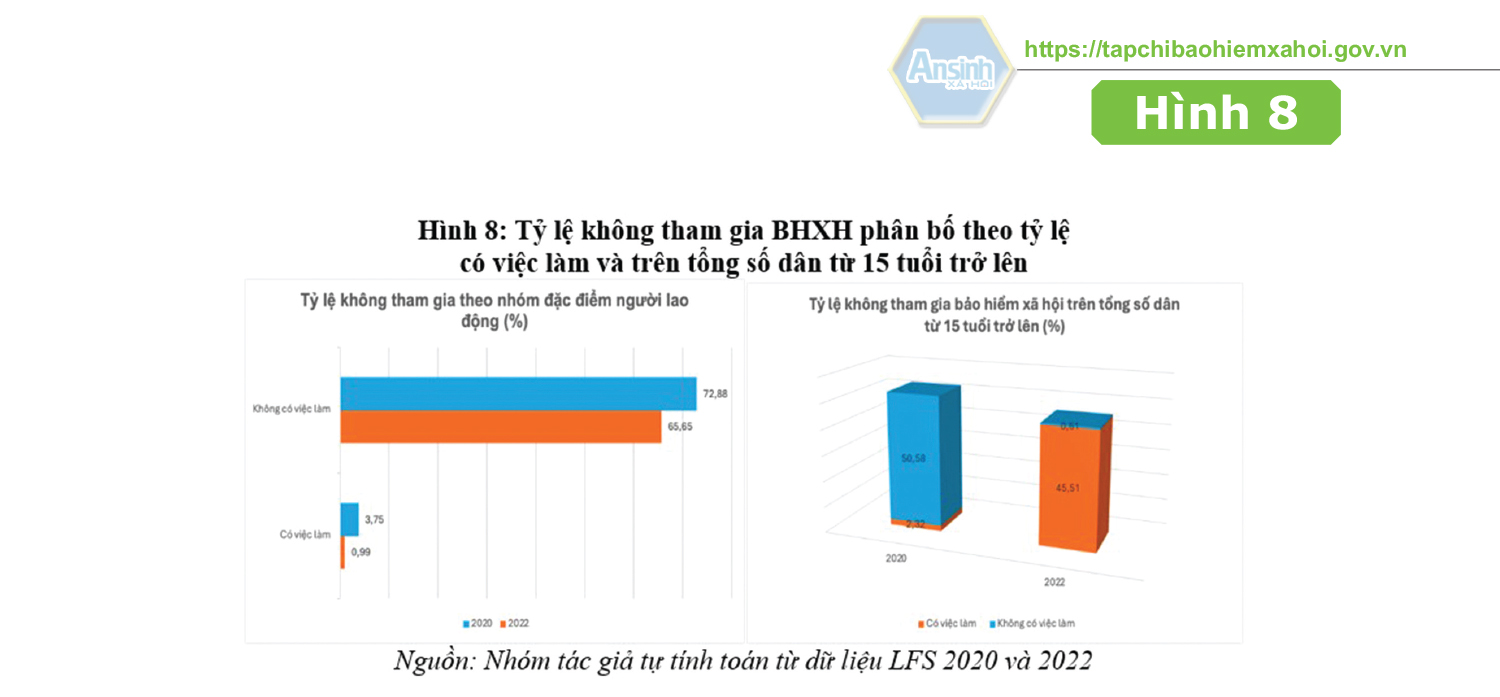

Dựa vào các đặc điểm của việc làm, Hình 8 cho thấy những người có việc làm không tham gia BHXH đặc biệt nhiều hơn những người không có việc làm. Trong nhóm người có việc làm, có 3,75% người không tham gia BHXH vào năm 2020, sau đó tỷ lệ đã giảm xuống đáng kể còn 0,99% ở 2 năm sau.

Cùng giai đoạn đó, trong những người không có việc làm, có đến 72,88% người không tham gia BHXH, mặc dù có giảm ở năm 2022 nhưng không đáng kể và xuống còn 65,65%. Vào năm 2020, có 2,32% người đi làm nhưng không tham gia BHXH. Trong khi đó có tới 50,58% người không có việc làm và không tham gia. Số liệu tăng mạnh lên 45,51% người có việc làm và người không có việc làm giảm mạnh xuống 0,61%, trong 2 năm sau.

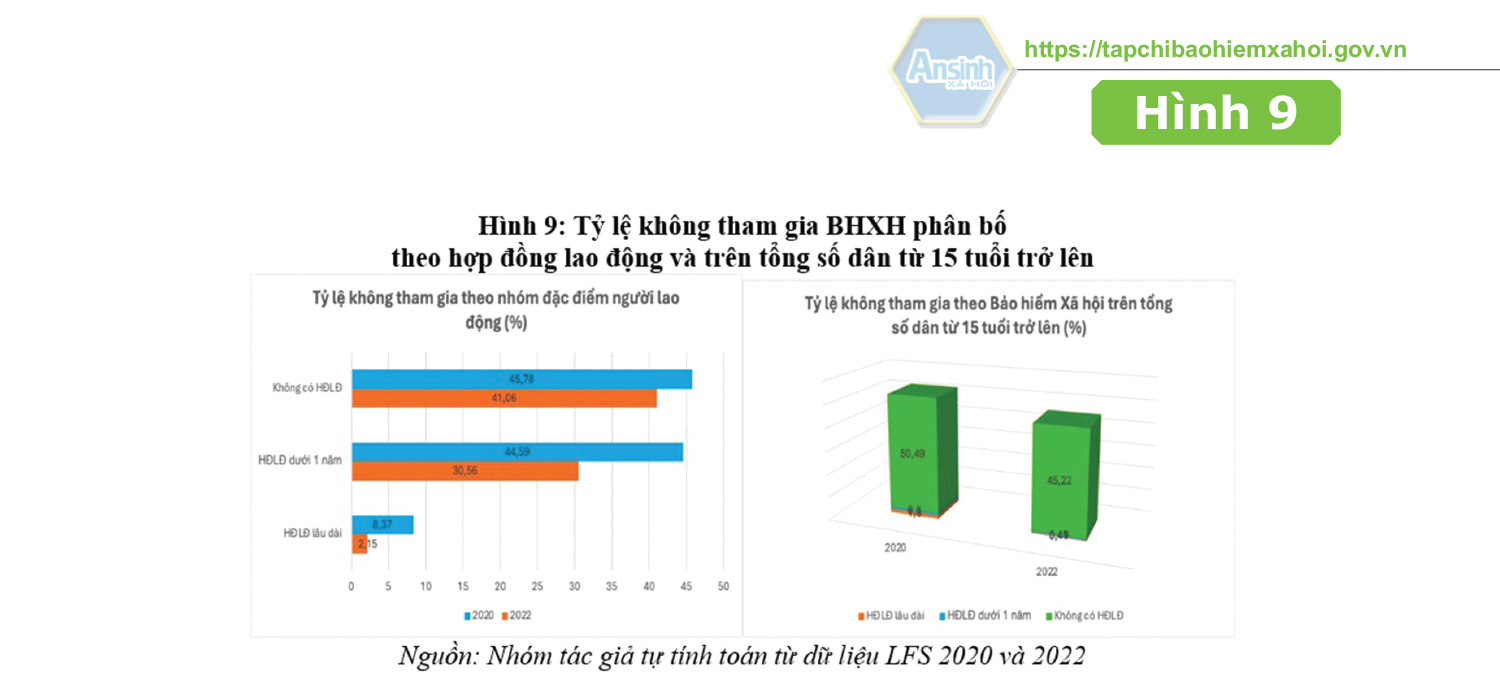

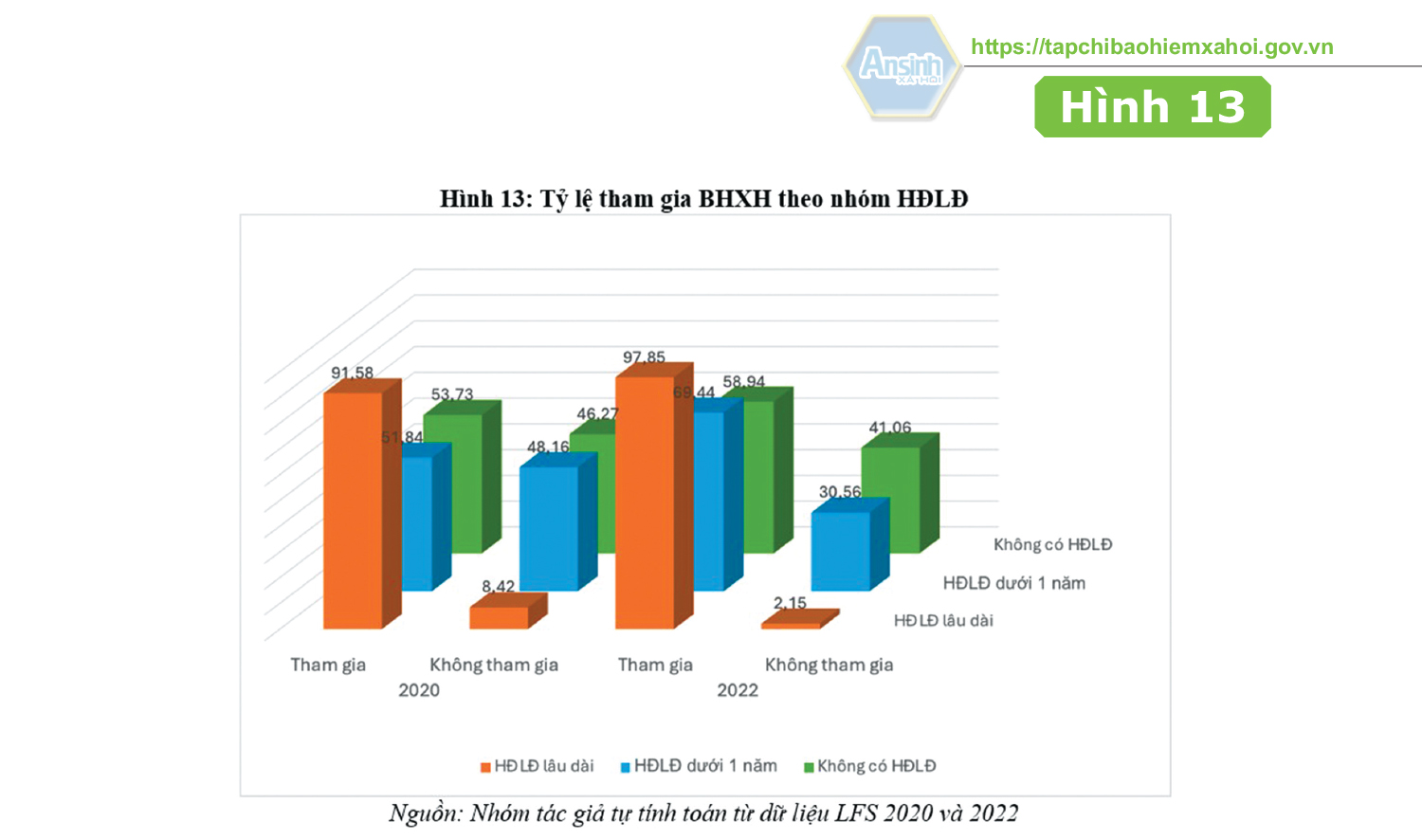

Hình 9 cho thấy, những người càng có HĐLĐ càng lâu dài sẽ có xu hướng tham gia BHXH càng nhiều, so với những người không có HĐLĐ. Trong số những người ký HĐLĐ lâu dài, có 8,37% người không tham gia BHXH, sau đó đã giảm khoảng 2/3 xuống còn 2,15% ở năm 2022. Năm 2020, người có HĐLĐ dưới 1 năm có đến 44,59% người không tham gia BHXH, giảm nhẹ ở 2 năm sau đó còn 30,56%. Tỷ lệ người không có HĐLĐ không mua BHXH ở 2 năm 2020 và 2022 lần lượt là 45,78% và 41,06%. Khi chỉ có 1,6% người có HĐLĐ lâu dài là không tham gia thì có đến 50,49% người không có HĐLĐ không tham gia ở năm 2020. Hai năm tiếp, dữ liệu giảm nhẹ nhưng vẫn giữ nguyên xu hướng với 0,4% người với HĐLĐ lâu dài và 45,22% người không có HĐLĐ không tham gia. Trong khi đó, người ký HĐLĐ dưới 1 năm có tỷ lệ không tham gia BHXH tương đối thấp với 0,8% và 0,49% ở 2 năm 2020 và 2022.

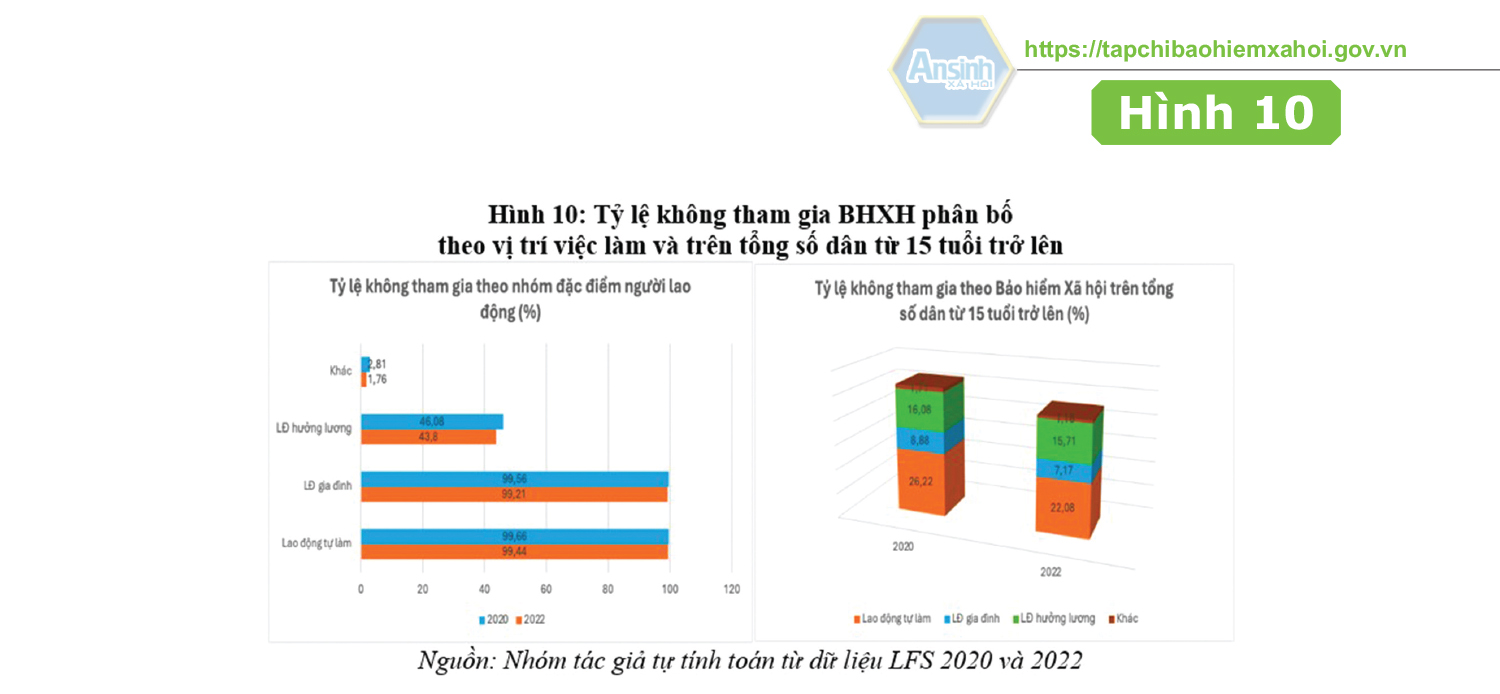

Hình 10 thể hiện tỷ lệ không tham gia BHXH theo vị trí việc làm. Tỷ lệ người không tham gia BHXH trong số những lao động tự làm rất cao chiếm 99,66% và 99,44% ở cả 2 năm 2020 và 2022, gần như tối đa. Tỷ lệ này của lao động gia đình cũng không kém với 99,56% vào năm 2020 và 99,21% ở 2 năm sau đó. NLĐ hưởng lương có tỷ lệ này ít hơn một nửa với 46,08% và 43,8% trong cùng giai đoạn đó. Các vị trí lao động khác chỉ có 2,81% và 1,76% những người không tham gia BHXH. Xét về tỷ lệ không tham gia BHXH trên tổng dân số từ 15 tuổi trở lên, đứng đầu với tỷ lệ những NLĐ không tham gia BHXH là NLĐ tự làm với 26,22% năm 2022 và 22,08% năm 2022. Tiếp đến là NLĐ hưởng lương với 16,08% và 15,71% của 2 năm 2020 và 2022. Các loại lao động gia đình và lao động khác tham gia bảo hiểm nhiều hơn với tỷ lệ không tham gia chỉ có 8,88% và 1,71% ở năm 2020. Tỷ lệ này giảm không quá rõ rệt ở năm 2022 xuống còn 7,17% của lao động gia đình và 1,16% của các loại lao động khác.

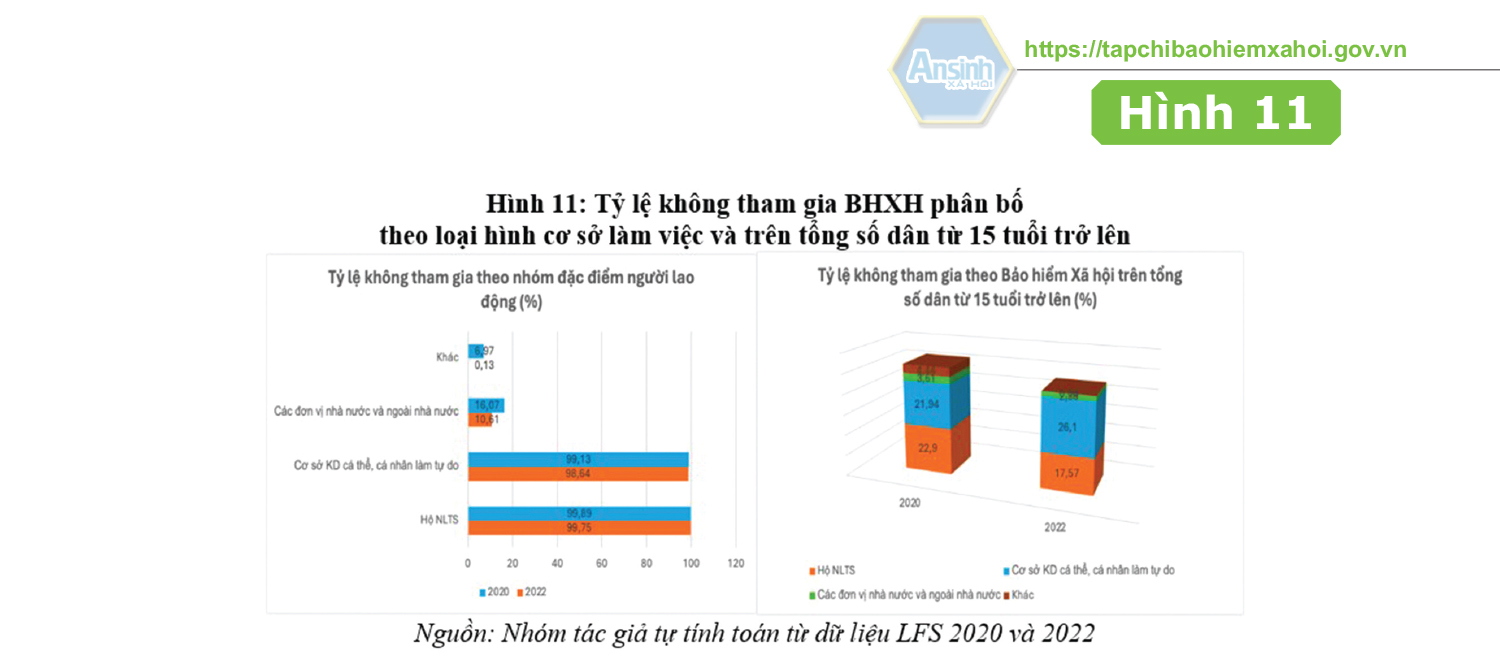

Về loại hình cơ sở làm việc, Hình 11 cho thấy, hộ nông-lâm-thủy sản (NLTS) và các cơ sở kinh doanh cá thể, cá nhân làm tự do có tỷ lệ không tham gia BHXH nhiều nhất. Vào năm 2020, hộ NLTS có 22,9% NLĐ không tham gia BHXH và dữ liệu giảm xuống 17,57% trong 2 năm tiếp theo. Cùng lúc đó cơ sở kinh doanh cá thể và cá nhân làm tự do có tỷ lệ không tham gia BHXH là 21,94% và 26,1% ở 2 năm 2020 và 2022. Các đơn vị nhà nước và ngoài nhà nước cũng như các loại hình cơ sở làm việc khác có tỷ lệ không tham gia dưới 5% trong cả 2 năm.

Xét về tỷ lệ người không tham gia trên tổng số người có cùng đặc điểm việc làm, người làm ở hộ NLTS và người làm ở cơ sở kinh doanh cá thể, cá nhân làm tự do có đến 99,89% và 99,13% ở năm 2020 và dữ liệu đã giảm rất nhẹ xuống 99,75% và 98,64% năm 2022. Trong khi đó, NLĐ ở các đơn vị nhà nước và ngoài nhà nước hay các loại hình cơ sở khác có tỷ lệ thấp hơn nhiều. Vào năm 2020, dữ liệu sẽ lần lượt là 16,07% và 6,97% trước khi giảm khoảng 6% còn 10,61% và 0,13% ở 2 năm sau đó.

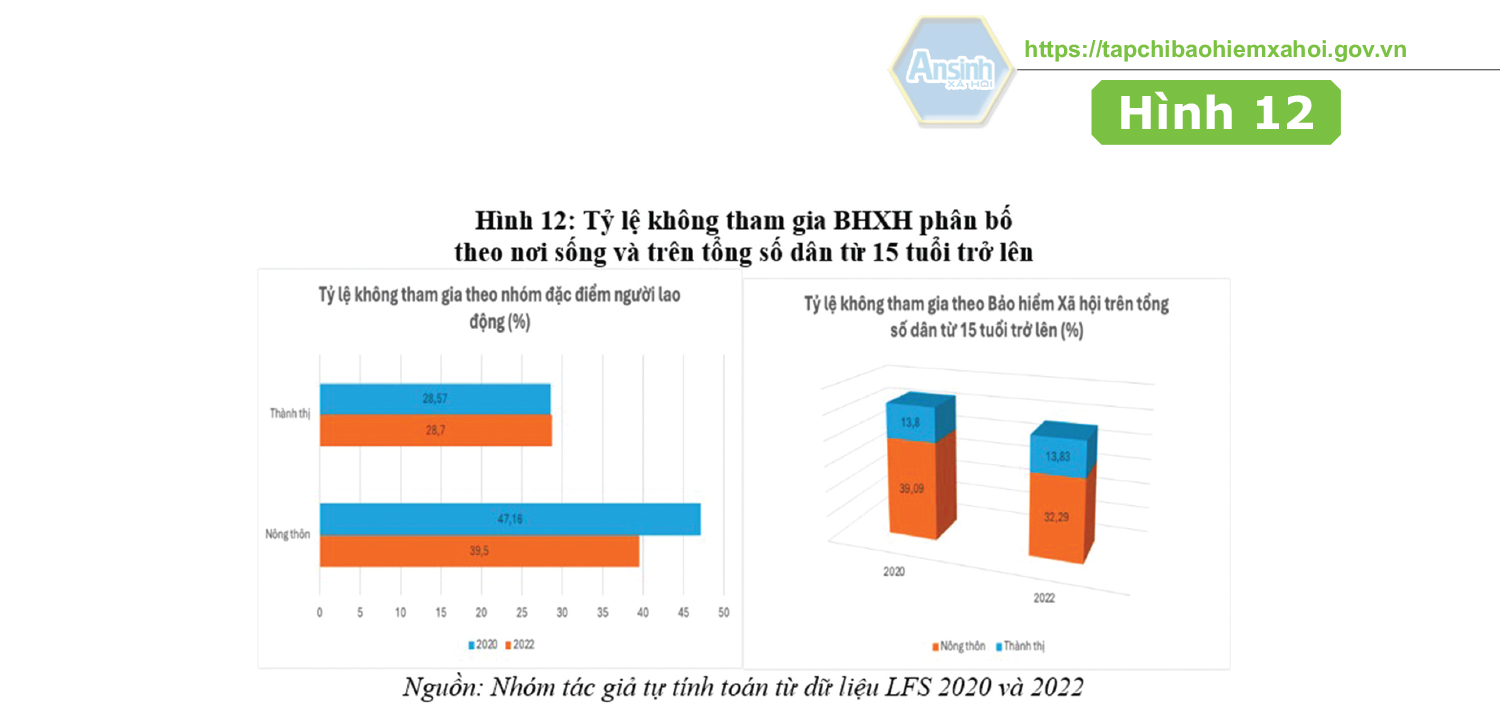

Hình 12 xét về nơi sinh sống của NLĐ. Khu vực nông thôn có nhiều lao động không tham gia hơn với 39,09% vào 2020, giảm xuống 32,29% ở 2 năm sau. Trong khi đó, ở thành thị có 13,8% NLĐ không tham gia ở năm 2020 và dữ liệu này gần như giữ nguyên với 13,83% ở năm 2022. Xét về tỷ lệ người không tham gia trên số người sống ở nông thôn và số người số ở thành thị, tỷ lệ ở nông thôn là 46,16% và 39,5% ở 2020 và 2022. Trong khi đó, tỷ lệ ở thành thị ít hơn một nửa khoảng 28,57% và 28,7% cùng giai đoạn đó.

Cuối cùng, xét theo loại HĐLĐ, Hình 13 so sánh giữa năm 2020 và 2022 và cho thấy tỷ lệ NLĐ tham gia BHXH có xu hướng tăng lên cho thấy một sự chuyển biến tích cực trong nhận thức của người dân. Đối với những NLĐ có HĐLĐ lâu dài, tỷ lệ tham gia BHXH đã tăng lên 6,27% trong vòng 2 năm.

Với NLĐ có HĐLĐ trong khoảng dưới 1 năm mặc dù vẫn còn khá nhiều người không tham gia BHXH với 48,16% trong năm 2020 đã giảm sâu đến 17,6% trong năm 2022 chỉ còn 30,56%. Bên cạnh đó, với những NLĐ không có HĐLĐ thì tỷ lệ không tham gia BHXH tuy vẫn lớn so với những người có HĐLĐ, nhưng cũng cho thấy dấu hiệu khả quan khi tỷ lệ tham gia BHXH tăng 5,21% qua 2 năm với 58,94% người tham gia trong năm 2022.

b. Các yếu tố tác động tới việc không tham gia BHXH của NLĐ

Thứ nhất, về tác động của các đặc điểm hộ gia đình NLĐ

Về số trẻ em trong hộ, trong cả 2 năm 2020 và 2022, kết quả chạy dữ liệu đều thể hiện một xu hướng chung: với những gia đình càng nhiều con, tỷ lệ tham gia BHXH lại càng cao. Cụ thể, ở năm 2020, tỷ lệ chênh lệch là 0,9445321. Sau khi trải qua dịch COVID-19, con số này giảm xuống còn 0,8502802. Kết quả của Nhóm nghiên cứu cũng không đồng nhất với nghiên cứu của Đỗ Thị Thu (2020)- số con trong nhà càng nhiều thì tỷ lệ không tham gia BHXH càng cao. Tuy nhiên, có thể lý giải cho việc này từ việc mẫu mà Nhóm nghiên cứu lựa chọn là mẫu tổng thể NLĐ thay vì tập trung vào nhóm NLĐ phi chính thức của Đỗ Thị Thu.

Về số người tham gia BHXH, kết quả chạy dữ liệu cho thấy, với các hộ gia đình có càng nhiều người tham gia BHXH thì tỷ lệ cá nhân đó tham gia càng cao hơn. Kết quả này hoàn toàn nhất quán ở bộ dữ liệu được thu thập ở năm 2020 và 2022. Phát hiện này cho phép Nhóm nghiên cứu kết luận rằng với những hộ có càng nhiều thành viên tham gia BHXH, tỷ lệ không tham gia của các thành viên sẽ càng thấp. Dữ liệu định tính được thu thập từ phỏng vấn sâu cũng góp phần củng cố kết luận này. Cụ thể, khi được hỏi về việc biết đến và tìm hiểu BHXH qua nguồn thông tin nào, bác Nguyễn Trung D. đã trả lời rằng bản thân biết đến BHXH qua gia đình và bạn bè đồng nghiệp thay vì biết đến qua các hình thức tuyên truyền. Điều này chứng tỏ, việc một cá nhân trong gia đình tham gia BHXH sẽ góp phần lan tỏa thông tin về BHXH đến các thành viên và làm tăng tỷ lệ tham gia của họ.

Về thu nhập hộ gia đình, kết quả từ mô hình logistic cho thấy rằng, với các hộ gia đình có thu nhập cao và ổn định, xác suất không tham gia BHXH của các thành viên là nhỏ. So với các hộ gia đình thuộc nhóm có thu nhập thấp nhất, các nhóm khác có tỷ lệ không tham gia thấp hơn nhiều. Kết quả này tương thích với nghiên cứu của Lee & Chang (2019) và dữ liệu thu thập ở Ghanaian bởi Owusu Sekyere & Chiaraah (2014). Phần lớn lý do không tham gia BHXH được đề cập đến trong phỏng vấn là do thiếu thu nhập để sống và tham gia BHXH đồng thời. Như vậy, thu nhập cũng là một biến có ảnh hưởng lớn tới quyết định không tham gia BHXH và có mối quan hệ ngược chiều.

Thứ hai, về tác động của các đặc trưng liên quan tới việc làm của NLĐ

Về thời hạn HĐLĐ, so sánh số liệu trước và sau đại dịch COVID-19, có một xu hướng ổn định rằng những người ký HĐLĐ lâu dài có xác suất không tham gia BHXH thấp hơn so với nhóm ký HĐLĐ ngắn hạn hoặc không ký HĐLĐ. Kết quả này củng cố thêm phát hiện của Wu & Xiao (2018) rằng những người có công việc ổn định, HĐLĐ dài hạn có tỷ lệ tham gia BHXH cao hơn. Xu hướng này bắt nguồn từ việc những người ký HĐLĐ ngắn hạn thường làm công việc thời vụ, tạm thời hoặc bán thời gian. Họ thường thay đổi công việc nhanh chóng và không coi việc đóng BHXH là lợi ích quan trọng đối với họ.

Về vị trí việc làm, trong năm 2020, lao động gia đình có xác suất không tham gia BHXH thấp hơn so với nhóm tự làm (9,2%). Tuy nhiên, vị trí việc làm cũng có mối quan hệ chặt chẽ với các biến độc lập khác, có thể dẫn đến sự không nhất quán giữa tổng quan nghiên cứu và kết quả.

Về kinh nghiệm làm việc, kết quả từ mô hình hồi quy logistic cho thấy, trong cả năm 2020 và 2022, những người có kinh nghiệm làm việc từ một năm trở lên có xu hướng không tham gia BHXH nhiều hơn so với nhóm có kinh nghiệm dưới một năm. Kết quả này trái ngược với một số nghiên cứu trước đó, cho rằng NLĐ có kinh nghiệm làm việc lâu hơn thường tham gia BHXH với tỷ lệ cao hơn, nhưng các nghiên cứu khác lại không nhất quán về mối quan hệ giữa số năm kinh nghiệm và xác suất tham gia BHXH, đặc biệt là đối với các nhóm lao động khác nhau. Với bài nghiên cứu này, đặc điểm công việc hiện tại chưa được tính đến, bao gồm cả công việc phi chính thức và mang tính thời vụ. Một phát hiện trong cuộc phỏng vấn với bác Nguyễn Trung D. cũng làm rõ rằng mặc dù bác đã làm công việc bảo vệ lâu năm, bác vẫn chưa tham gia BHXH. Điều này cho thấy còn có các biến độc lập khác có ý nghĩa mà chưa được bao gồm trong mô hình.

Về loại hình cơ sở làm việc, kết quả của mô hình hồi quy logistic cho thấy những người đang làm việc tại các cơ sở kinh doanh cá thể và làm tự do có xác suất không tham gia BHXH cao hơn so với nhóm làm việc tại các đơn vị nhà nước, ngoài nhà nước và các cơ sở làm việc khác. Tuy nhiên, một điều thú vị là tỷ lệ không tham gia BHXH của nhóm NLĐ thuộc khu vực nông thôn, nông lâm thủy sản lại cao hơn so với NLĐ làm việc tại các cơ sở kinh doanh cá thể và những NLĐ tự do. Điều này có thể được giải thích bởi việc người thuộc khu vực này thường làm việc phi chính thức và làm công việc gia đình, do đó, động lực để tham gia BHXH của họ không cao. Đồng thời, nhóm này cũng có số lượng NLĐ lớn nhất trong tập dữ liệu (23%- dựa trên dữ liệu năm 2020).

Thứ ba, về tác động của các đặc trưng liên nhân khẩu, xã hội của NLĐ

Xét về giới tính, NLĐ là nữ có xác suất không tham gia BHXH thấp hơn NLĐ là nam, lần lượt ở hai năm 2020 và 2022 là 53,87% và 40,16%. Điều này có thể được giải thích bởi việc lao động nữ gặp nhiều vấn đề liên quan đến sức khỏe và thiếu an toàn trong công việc hơn so với lao động nam (Đoàn Thu Hương, 2018). Đồng thời, nữ giới cũng có tâm lý e ngại rủi ro nhiều hơn (Croson and Gneezy, 2009) nên NLĐ nữ có tỷ lệ không tham gia BHXH thấp hơn NLĐ nam.

Về tuổi, NLĐ lớn tuổi hơn sẽ có xu hướng tham gia BHXH cao hơn, tuy nhiên khi chạm đến độ tuổi từ 50 tuổi trở lên, xu hướng này lại trái ngược. Cụ thể, nguyên nhân cho điều này đến từ rào cản của luật BHXH năm 2014 khi yêu cầu NLĐ phải tham gia ít nhất 20 năm thì mới có thể được hưởng các quyền lợi của BHXH. Ngoài ra, kết quả này còn chịu tác động từ quy định rằng khi đã đến độ tuổi nghỉ hưu, cá nhân không còn bắt buộc tham gia BHXH. Mặc dù xu thế giữa 2 năm không quá khác biệt, nhưng hệ số OR có chênh lệch khá lớn giữa 2 năm 2020 và 2022 ở nhóm tuổi 25-39 (thấp hơn ở năm 2022), là ảnh hưởng của việc rút BHXH một lần từ sau dịch COVID-19. Như vậy, có thể thấy, với nhóm tuổi dưới 50, NLĐ càng lớn tuổi sẽ càng có tỷ lệ tham gia BHXH cao hơn. Tuy nhiên, sau khi vượt qua ngưỡng này, tuổi của NLĐ lại có mối quan hệ ngược chiều với tỷ lệ tham gia BHXH.

Về trình độ học vấn, ở 2 năm 2020 và 2022, tỷ số chênh lệch lần lượt là 0,8239 và 0.8338, đều bé hơn 1, chứng tỏ với những người có học vấn cao tỷ lệ không tham gia BHXH càng thấp. Kết quả này đúng với kết luận từ bài nghiên cứu của Castel (2008). Điều này hoàn toàn có thể hiểu được vì những người hoàn thiện bậc học cao hơn thường sẽ làm việc tại các khu vực chính thức, ký HĐLĐ đầy đủ và hưởng mức thu nhập hàng tháng cao hơn. Phát hiện này đã giúp Nhóm nghiên cứu đưa ra kết luận rằng trình độ học vấn càng cao sẽ làm giảm tỷ lệ không tham gia BHXH của NLĐ.

Về thời gian cư trú, kết quả khi chạy mô hình logistic trên 2 bộ dữ liệu cho thấy, với những cá nhân có thời gian cư trú càng lâu, tỷ lệ tham gia BHXH của họ càng cao. Có thể giải thích kết quả này bằng việc những người di cư thường có việc làm không ổn định và không ký kết HĐLĐ, vì vậy mức thu nhập cũng không đảm bảo cho việc tham gia BHXH. Như vậy, với những người có thời gian cư trú ổn định lâu dài, xác suất không tham gia BHXH của họ sẽ giảm xuống.

Qua những kết quả phân tích thu thập được, “chân dung” của những NLĐ chưa tham gia trong hệ thống BHXH Việt Nam có thể được phác họa rõ nét thông qua các đặc điểm cá nhân, đặc điểm hộ gia đình và đặc điểm việc làm. Từ đó, đề xuất một số giải pháp nhằm giảm thiểu số lượng NLĐ chưa tham gia cũng như mở rộng diện bao phủ BHXH tại Việt Nam.

Đầu tiên, có một lượng rất lớn NLĐ từ 40 tuổi trở lên chưa tham gia BHXH. Thực trạng này xuất phát từ việc quy định về thời gian đóng BHXH tối thiểu 20 năm để được hưởng chế độ hưu trí đang là thách thức lớn ngăn cản sự tham gia. NLĐ khi đến một độ tuổi nhất định nếu vẫn chưa đăng kí tham gia sẽ giảm nhu cầu tham gia BHXH. Điều này cho thấy quy định NLĐ phải đóng BHXH đủ 20 năm trở lên có phần cứng nhắc và không phản ánh đúng thực tế đời sống NLĐ. Do đó, cần giảm quy định thời gian đóng BHXH để hưởng chế độ hưu trí để điều chỉnh hệ thống BHXH sao cho phản ánh đúng nhu cầu của cuộc sống ngày nay và tăng sức hấp dẫn của BHXH đối với NLĐ.

Thứ hai, những NLĐ thuộc nhóm nghèo nhất giữ tỷ lệ không tham gia BHXH cao nhất. Do đó, cần thiết kế quy định đóng và hưởng BHXH sao cho phù hợp với thu nhập để bảo vệ nhóm lao động có thu nhập thấp. Đầu tiên, cần xem xét linh hoạt mức đóng tối thiểu hiện nay đối với NLĐ thuộc hộ nghèo và hộ cận nghèo. Tăng cường hơn nữa mức hỗ trợ đóng BHXH nhằm giúp NLĐ thu nhập thấp có đủ khả năng tham gia, sớm thoát nghèo lúc tuổi già. Đặt mức hưởng tối thiểu cho NLĐ thu nhập thấp đã tham gia tích cực BHXH. Linh hoạt quy định đóng, hưởng BHXH phù hợp với tình hình thực tế của NLĐ là cực kỳ cần thiết để bảo vệ NLĐ và đảm bảo tính bền vững của hệ thống trong tương lai.

Thứ ba, lao động sống trong hộ gia đình có càng nhiều người tham gia BHXH thì tỷ lệ không tham gia BHXH càng thấp. Do đó, việc thực hiện khuyến khích NLĐ đã tham gia BHXH trong hộ gia đình thuyết phục những thành viên còn lại tham gia sẽ tạo động lực và tăng độ tin cậy của BHXH đối với NLĐ. Đặc biệt, việc khuyến khích tham gia theo từng hộ gia đình sẽ giúp tăng cường độ bao phủ theo cấp số nhân thay vì phải khuyến khích từng NLĐ chưa tham gia.

Thứ tư, cần tăng cường kiểm soát và tuyên truyền BHXH cho các hộ nông lâm thủy sản, cơ sở kinh doanh cá thể, cá nhân làm tự do. Xét về loại hình cơ sở làm việc, các nhóm hộ nông lâm thủy sản, cơ sở kinh doanh cá thể và cá nhân làm tự do giữ tỷ lệ không tham gia rất cao. Bên cạnh đó, việc kiểm tra, rà soát thống kê các loại hình cơ sở làm việc này còn gặp nhiều khó khăn. Do đó, Nhà nước cần phối hợp với chính quyền địa phương các cấp kiểm soát chặt chẽ các cơ sở làm việc này, đồng thời tuyên truyền tùy chỉnh phù hợp mục tiêu, vai trò và lợi ích tham gia BHXH cho NLĐ làm việc tại đây.

Thứ năm, kết quả nghiên cứu cho thấy NLĐ có trình độ học vấn càng cao thì khả năng không tham gia BHXH càng thấp. Do đó, phương thức tuyên truyền cũng cần được đa dạng hóa theo từng nhóm trình độ học vấn của NLĐ. Đối với NLĐ có trình độ thấp, phải sử dụng ngôn ngữ đơn giản, trực tiếp, gần gũi, và liên quan trực tiếp đến các vấn đề trong cuộc sống thực tế hàng ngày của họ, tránh sử dụng các thuật ngữ chuyên môn phức tạp. Đối với nhóm lao động có trình độ cao cần tuyên truyền thông qua các phương tiện truyền thông đa dạng, phong phú, cung cấp những thông tin đầy đủ, chuyên sâu, tạo cảm giác hứng thú cho người xem. Đặc biệt, cần tiếp tục thực hiện đơn giản hóa tối đa các quy trình, thủ tục, giấy tờ tạo điều kiện thuận lợi cho NLĐ có thể dễ dàng nắm bắt được cách thức tham gia BHXH.

Trong quan hệ lao động, NLĐ thường ở vị trí yếu thế hơn so với người SDLĐ. Trong lĩnh vực BHXH, NLĐ lại ở bên thiếu hụt thông tin, dẫn đến việc dễ bị lợi dụng, tước đi quyền lợi tham gia BHXH. Căn cứ theo Khoản 1 Điều 2 Luật BHXH 2014, nếu DN kí HĐLĐ có thời hạn từ đủ 3 tháng đến dưới 12 tháng thì DN sẽ phải đóng BHXH cho NLĐ. Tuy nhiên, theo kết quả phân tích, NLĐ làm việc theo HĐLĐ ngắn hạn có tỷ lệ không tham gia BHXH rất cao. Điều này đồng nghĩa với việc vẫn còn nhiều DN, người SDLĐ đang trốn tránh nghĩa vụ đăng kí tham gia BHXH cho NLĐ. Do đó, cần kiểm tra, rà soát chặt chẽ DN nhằm đảm bảo quyền lợi được đăng kí tham gia và đóng đủ BHXH cho NLĐ.

Bài: Đoàn Lê Minh Anh, Vương Thảo Linh, Nguyễn Khánh Linh, Nguyễn Thị Khánh Linh (Trường ĐH Kinh tế Quốc dân)

Đồ họa: Hiểu Thanh

Thách thức BHXH toàn dân

Theo BHXH Việt Nam, năm 2023 cả nước có 18,26 triệu người tham gia BHXH, mới đạt 39,25% lực lượng lao động trong độ tuổi. Vì vậy, cần tham khảo kinh nghiệm của các quốc gia đã thực hiện thành công BHXH toàn dân.

BHYT- cộng đồng chia sẻ rủi ro

BHYT toàn dân chính là hướng tới bảo vệ sức khỏe và nâng cao chất lượng cuộc sống cho toàn bộ dân cư. Vì vậy, hầu hết các nước đều có các chính sách pháp luật để tăng độ bao phủ, hướng tới BHYT toàn dân.

Tấm thẻ trao đi, nghĩa tình ở lại

Vẫn biết mỗi người rất cần có một tấm thẻ BHYT phòng thân, song với nhiều người dân hoàn cảnh khó khăn, để có tiền tham gia cũng không đơn giản. Vì vậy, nhiều DN đã chung tay, góp sức cùng cơ quan BHXH làm những việc thiện nguyện đầy ý nghĩa.

“Giường bệnh là chiếc giường đắt nhất”

Ốm đau, bệnh tật... là những điều không ai muốn, song đôi khi khó tránh khỏi. Đã có nhiều trường hợp không có thẻ BHYT, khi mắc bệnh hiểm nghèo, bệnh mãn tính khiến gia đình lâm vào cảnh khó khăn vì chi phí chữa bệnh quá lớn so với khả năng tài chính của họ.

Tạp chí điện tử Bảo hiểm Xã hội: Giấy phép xuất bản số 405/GP-BTTTT, do Bộ Thông tin và Truyền thông cấp ngày 23/9/2020; Tòa soạn: 150 Phố Vọng, Thanh Xuân, Hà Nội;

Tel: (024) 36281191- Fax: (024) 36281540; Email: tapchibhxh@vss.gov.vn; Ðại diện Tạp chí Bảo hiểm xã hội tại TP.HCM: Số 87-89 Nguyễn Trường Tộ, phường 12, quận 4, TP.HCM (tầng 6).

Tổng biên tập: Nguyễn Hải Hồng

Phó Tổng biên tập: Bùi Đình Cự; Nguyễn Thị Việt; Lê Kim Phương; Nguyễn Thị Thu Hương.

® Tạp chí điện tử Bảo hiểm Xã hội giữ bản quyền tác phẩm, cá nhân, tổ chức phải ghi rõ nguồn khi phát hành lại nội dung.