Tiến tới BHXH toàn dân từ bài học kinh nghiệm BHYT toàn dân

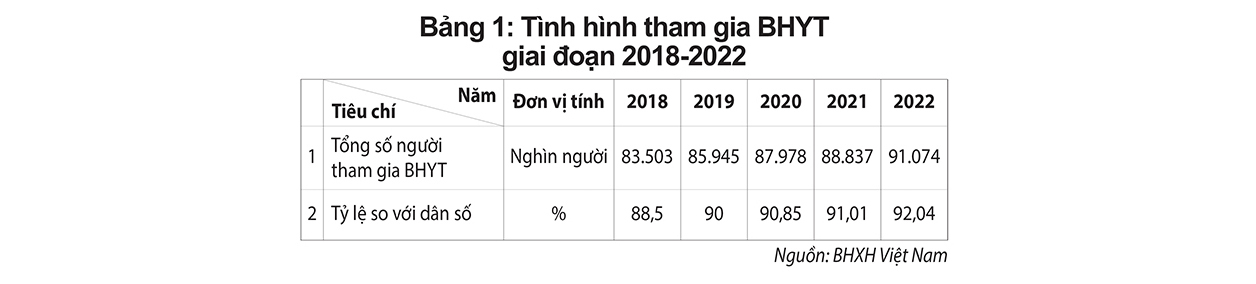

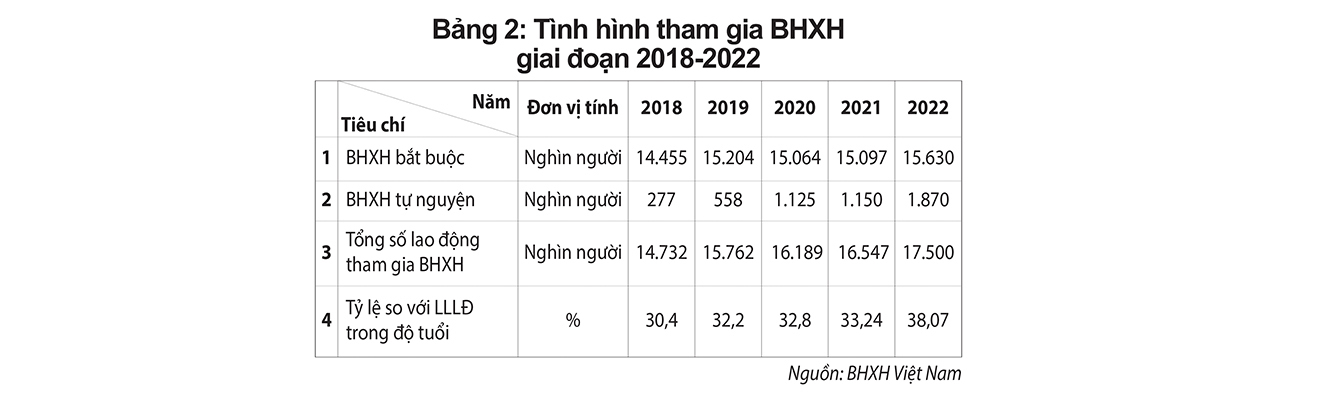

Trong hệ thống chính sách an sinh xã hội của Việt Nam, thì chính sách BHXH, BHYT được coi là trụ cột. Theo số liệu của ngành BHXH Việt Nam, năm 2022, cả nước có 17,5 triệu người tham gia BHXH, đạt 38,07% lực lượng lao động trong độ tuổi; có 91,1 triệu người tham gia BHYT, đạt 92,03% dân số. Như vậy, tỷ lệ bao phủ BHYT đã tiệm cận BHYT toàn dân (tỷ lệ này ở một số quốc gia có thể coi như đã đạt BHYT toàn dân), trong khi tỷ lệ người dân trong độ tuổi lao động tham gia BHXH mới đạt 38%. Vậy, bài học kinh nghiệm nào từ BHYT toàn dân có thể nghiên cứu, tham khảo để áp dụng tiến tới BHXH toàn dân?.

Năm 2008, Quốc hội thông qua Luật số 25/2008/QH12- luật đầu tiên về BHYT. Luật đã quy định 25 nhóm đối tượng tham gia BHYT và lộ trình thực hiện BHYT toàn dân, theo đó, đến 1/1/2014 tất cả các nhóm đối tượng đều thuộc diện tham gia BHYT bắt buộc, nói cách khác là thực hiện BHYT toàn dân. Tuy nhiên, nhận thấy mục tiêu này khó có thể thực hiện được, cùng với việc sửa đổi, bổ sung những bất cập của Luật BHYT 2008, năm 2014, Luật số 46/2014/QH13 luật sửa đổi, bổ sung một số điều của Luật BHYT được ban hành, một số nội dung thay đổi góp phần đẩy nhanh quá trình BHYT toàn dân như:

- Quy định 5 nhóm đối tượng tham gia theo trách nhiệm đóng góp, gồm: (i) nhóm do NLĐ và người SDLĐ đóng, (ii) nhóm do tổ chức BHXH đóng, (iii) nhóm do NSNN đóng, (iv) nhóm được NSNN hỗ trợ mức đóng, (v) nhóm tham gia BHYT theo hộ gia đình.

- Bổ sung quy định trách nhiệm của Bộ LĐ-TB&XH, Bộ GD-ĐT, Bộ Quốc phòng và Bộ Công an; UBND các cấp trong chỉ đạo tổ chức thực hiện BHYT.

- Bổ sung quyền lợi cho người có thẻ và thông tuyến KCB, tạo điều kiện thuận lợi để người dân đi KCB, sự hài lòng của người tham gia BHYT sẽ có tác dụng khích lệ những người chưa tham gia, tham gia BHYT.

Bên cạnh đó, trong tổ chức thực hiện, các cơ quan, ban, ngành được giao trách nhiệm đều nỗ lực thực hiện chức trách, nhiệm vụ, trong đó công tác tuyên truyền về BHYT được tăng cường cả về nội dung và hình thức. UBND các cấp đã giao chỉ tiêu cụ thể đối với các cơ quan liên quan về phát triển đối tượng tham gia BHYT, cơ quan BHXH đã kí hợp đồng với các đại lý ở các xã để tuyên truyền, hướng dẫn người dân tham gia và sử dụng thẻ BHYT, kết quả là: Số người tham gia BHYT tăng nhanh qua các năm, tỷ lệ tham gia so với dân số tăng, đến cuối năm 2022 đã đạt 92,04% dân số, tiệm cận BHYT toàn dân.

Qua kết quả trên đã có thể rút ra một số bài học kinh nghiệm. Đó là:

- Thứ nhất, không ngừng hoàn thiện chính sách

Phân nhóm đối tượng tham gia và quy định trách nhiệm đóng góp của các bên tham gia, sự đóng góp và hỗ trợ của Nhà nước đối với các nhóm đối tượng ưu đãi, bảo trợ, nghèo, HSSV, cận nghèo; đảm bảo ổn định mức đóng và tăng thêm quyền lợi hưởng cho người có thẻ BHYT.

- Thứ hai, tăng cường sự lãnh đạo, chỉ đạo của các cấp ủy Đảng, chính quyền và sự phối hợp của các cơ quan, ban, ngành, tổ chức

UBND các cấp đã đưa chỉ tiêu tỷ lệ bao phủ BHYT là một trong những chỉ tiêu phát triển của địa phương và phân bổ chỉ tiêu phát triển đối tượng tham gia BHYT cho các cơ quan, tổ chức như Hội Nông dân, Hội Phụ nữ…

- Thứ ba, nâng cao chất lượng, hiệu quả công tác truyền thông

Đa dạng hóa các hình thức truyền thông trên đài phát thanh, truyền hình, báo chí cả Trung ương và địa phương, các cuộc nói chuyện trực tiếp với người dân; tần suất tuyên truyền năm sau cao hơn năm trước; nội dung truyền thông đầy đủ, rõ ràng về những thay đổi của chính sách, quyền lợi của người có thẻ, thông tuyến KCB… Thông qua truyền thông để nâng cao nhận thức của nhà quản lý, người dân và toàn xã hội về quyền lợi và trách nhiệm, vai trò, tính nhân văn, cộng đồng chia sẻ rủi ro của chính sách BHYT, từ đó tự giác tích cực tham gia.

Từ khi nước ta chuyển đổi cơ chế quản lý kinh tế sang kinh tế thị trường định hướng XHCN, nội dung của chính sách BHXH đã có nhiều thay đổi, như: đối tượng thuộc diện tham gia BHXH bắt buộc từng bước được mở rộng; thực hiện BHXH tự nguyện; quỹ BHXH hạch toán độc lập, tự cân đối thu-chi. BHXH hoạt động theo nguyên tắc “đóng- hưởng”, NLĐ muốn được hưởng các chế độ BHXH khi rủi ro hay sự kiện bảo hiểm xảy ra thì phải đóng BHXH đầy đủ.

Cùng với việc hoàn thiện chính sách và sự nỗ lực của ngành BHXH Việt Nam, mức độ bao phủ BHXH ngày càng gia tăng, thể hiện qua bảng số liệu sau:

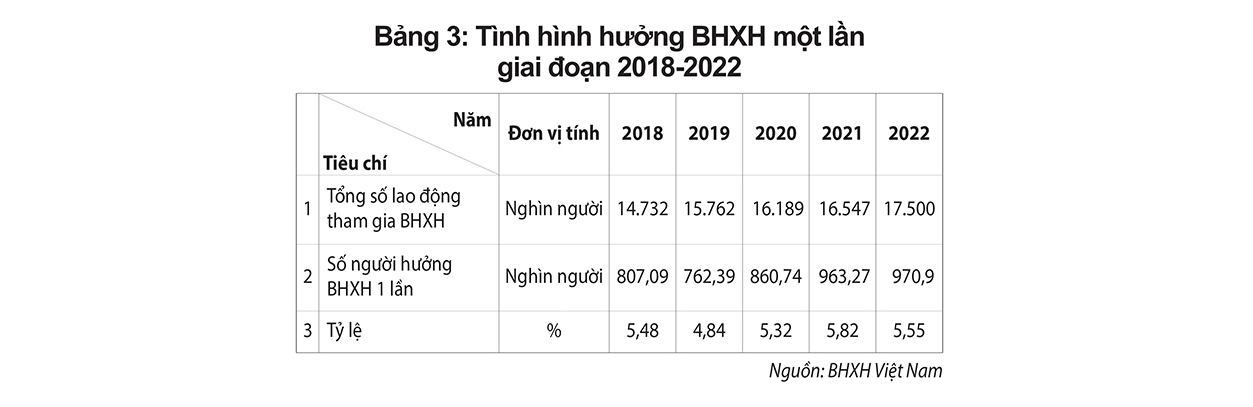

Cùng với đó, một trong những trở ngại góp phần làm chậm quá trình BHXH toàn dân là việc NLĐ nhận BHXH một lần. Tình trạng gia tăng nhận BHXH một lần thể hiện bảng sau:

Số người hưởng BHXH 1 lần có xu hướng tăng, trừ năm 2019, mỗi năm sẽ có khoảng 5,5% số người tham gia BHXH rời bỏ hệ thống.

Từ thành công của quá trình BHYT toàn dân, có một số bài học có thể nghiên cứu, tham khảo, áp dụng vào thực hiện BHXH toàn dân. Đó là:

Thứ nhất, không ngừng hoàn thiện chính sách BHXH.

Một trong những yếu tố quan trọng góp phần thực hiện BHYT (tiệm cận) toàn dân là xây dựng cơ chế đóng góp vào quỹ với nguồn lực ổn định và chắc chắn, trong đó có vai trò chủ đạo của Nhà nước trong việc đóng góp cho những đối tượng có hoàn cảnh đặc biệt và hỗ trợ một số đối tượng khác để tạo động lực cho họ tham gia BHYT. Để tiến tới BHXH toàn dân, chính sách BHXH cũng cần sửa đổi theo hướng, ngoài những bên tham gia đóng góp trực tiếp, cần có sự hỗ trợ từ Nhà nước cho những đối tượng có thu nhập thấp.

Bên cạnh đó, cần xây dựng hệ thống BHXH đa tầng (hưu trí đa tầng).

- Tầng 1: Hưu trí xã hội/hưu trí cơ bản.

Mục tiêu là đảm bảo một khoản lương hưu tối thiểu cho mọi người khi hết tuổi lao động, giống như BHYT, đảm bảo mọi người dân đều có thẻ BHYT và được chăm sóc sức khỏe khi ốm đau, bệnh tật. Muốn vậy, việc tham gia BHXH phải được thực hiện dưới hình thức bắt buộc. Nguồn tài chính do NLĐ, người SDLĐ và Nhà nước đóng góp, tùy từng nhóm đối tượng. Mọi NLĐ có thu nhập đều có trách nhiệm đóng BHXH, người có thu nhập cao sẽ đóng nhiều hơn để đảm bảo tính chia sẻ. Người SDLĐ có trách nhiệm đóng BHXH cho NLĐ của mình.

Đối với NLĐ có thu nhập thấp (đến một mức quy định) hoặc người nghèo thì Nhà nước sẽ hỗ trợ đóng, thậm chí Nhà nước có thể đóng toàn bộ cho họ trong một khoảng thời gian nhất định.

Hiện tại, đã có chính sách hưu trí xã hội cho người trên 80 tuổi không có lương hưu, không có trợ cấp BHXH hằng tháng.

- Tầng 2: Hưu trí bắt buộc, áp dụng với toàn bộ người làm công hưởng lương, do NLĐ và người SDLĐ đóng góp, mức đóng dựa trên cơ sở tiền lương.

- Tầng 3: BH hưu trí bổ sung tự nguyện, áp dụng với toàn bộ người dân, thực hiện tự nguyện theo nguyên tắc đóng- hưởng, tạo thêm sự lựa chọn; những NLĐ có thu nhập cao, tham gia đóng góp để được hưởng mức lương hưu cao hơn.

Chính sách hưởng BHXH một lần chỉ áp dụng ở tầng 2, tầng 3, với điều kiện khắt khe hơn.

Thứ hai, chính sách BHXH đảm bảo quyền lợi cho người tham gia.

Sở dĩ BHYT thu hút người dân tham gia là vì quyền lợi của người có thẻ BHYT ngày càng được đảm bảo tốt hơn. Chính sách BHYT không nhiều biến động lớn ảnh hưởng tiêu cực tới quyền lợi người tham gia. “Soi” vào đó, để BHXH có sức hấp dẫn với NLĐ, cần có sự ổn định về chính sách trong thời gian dài. Đã từng có chuyện thay đổi bất ngờ về cách tính tỷ lệ lương hưu cho lao động nữ nghỉ hưu trước và sau thời điểm ngày 1/1/2018. Chỉ trước và sau 1 ngày, NLĐ nữ đã có mức hưởng “vênh” nhau, khiến họ cảm thấy không công bằng, giảm sự tin tưởng đối với chính sách. Vì vậy, khi xây dựng chính sách, cần tính toán kỹ để đảm bảo cam kết với NLĐ rằng: Khi họ tham gia, hoặc nếu có thay đổi, cần có lộ trình, coi như thực hiện hợp đồng đã được kí kết tại thời điểm NLĐ tham gia BHXH.

Về điều kiện hưởng, đặc biệt là đối với chế độ hưu trí, cần quy định linh động hơn, như giảm thời gian tối thiểu cần đóng để được hưởng lương hưu hằng tháng. Về việc hưởng BHXH một lần, khi chưa xây dựng được hệ thống BHXH đa tầng, cần quy định chặt chẽ hơn về điều kiện hưởng, hoặc cho phép rút một phần, hoặc cho vay từ quỹ hay thông qua hệ thống ngân hàng chính sách xã hội. Như vậy, vừa giúp NLĐ khắc phục khó khăn tài chính trước mắt, vừa giúp họ ở lại trong hệ thống BHXH.

Thứ ba, tăng cường sự lãnh đạo của các cấp ủy, chính quyền.

Phần lớn người chưa tham gia BHXH thuộc diện tham gia tự nguyện, cũng giống như phần lớn số người chưa tham gia BHYT là thuộc diện tham gia theo hộ gia đình. Thực tế cho thấy, vai trò của các cấp ủy Đảng, chính quyền cơ sở là rất quan trọng trong việc chỉ đạo công tác phát triển BHXH, BHYT địa phương. Nơi nào cấp ủy, chính quyền quan tâm là nơi đó, tỷ lệ tham gia BHXH, BHYT phát triển thuận lợi.

Ngoài ra, việc ký kết hợp đồng với các tổ chức dịch vụ thu BHXH, BHYT cũng là “kênh” phát triển đối tượng tham gia BHYT nhóm hộ gia đình, vừa phát triển đối tượng tham gia BHXH tự nguyện; Cần có chế độ phù hợp để khuyến khích, khen thưởng khi họ tuyên truyền, vận động được nhiều người tham gia.

Thứ tư, tăng cường truyền thông về BHXH.

Từ bài học kinh nghiệm trong truyền thông về BHYT, một số cần lưu ý khi thực hiện truyền thông về BHXH là: Nâng cao vai trò của các tổ chức chính trị- xã hội, các tổ chức đoàn thể như Tổng LĐLĐ Việt Nam, MTTQ Việt Nam, Hội Nông dân, Hội LHPN, các cơ quan thông tấn, báo chí.

Nội dung và hình thức phù hợp với các nhóm NLĐ để NLĐ hiểu rõ về mục đích, ý nghĩa, quyền lợi khi tham gia BHXH; về chính sách, quy trình thực hiện BHXH.

Định hướng dư luận khi có các thông tin sai lệch về BHXH trên mạng xã hội, để giữ vững niềm tin của người dân, NLĐ, DN vào chính sách BHXH. Ngoài ra, cần nêu gương điển hình các cá nhân, đơn vị, địa phương thực hiện tốt BHXH để khích lệ; Thông tin đầy đủ, công khai về các vụ vi phạm pháp luật BHXH, các hình thức xử lý vi phạm để tăng tính phòng ngừa, răn đe.

Bài: TS. Hoàng Bích Hồng- TS. Mai Thị Hường (Trường ĐH Lao động- Xã hội)

Đồ hoạ: Thanh An

TÀI LIỆU THAM KHẢO

BHXH Việt Nam, Báo cáo kết quả công tác năm 2018, 2019, 2020, 2021, 2022.

Bộ Chính trị, Nghị quyết số 28-NQ/TW ngày 23/5/2018.

Ippei Tsuruga1, Nuno Meira Simoes da Cunha, và Nguyễn Quỳnh Anh, Báo cáo tóm lược các phương án xây dựng hệ thống hưu trí đa tầng ở Việt Nam, ILO, 2019.

Quốc hội nước CHXHCN Việt Nam, Luật BHYT số 58/2008/QH12 và Luật BHYT sửa đổi, bổ sung số 46/2014/QH13.

Quốc hội nước CHXHCN Việt Nam, Luật Người cao tuổi số 39/2009/QH12 ngày 23/11/2009.

Quốc hội nước CHXHCN Việt Nam, Luật BHXH số 58/2014/QH13 ngày 20/11/2014.

Kinh nghiệm quốc tế về xây dựng Danh mục thuốc

Các kinh nghiệm quốc tế về xây dựng danh mục thuốc BHYT, đấu thầu, đàm phán giá và quản lý giá thuốc, thanh toán BHYT... là những gợi ý để Việt Nam tiếp tục hoàn thiện hệ thống văn bản pháp luật triển khai chính sách BHYT.

Kinh nghiệm phát triển BHYT toàn dân bền vững ở một số quốc gia

Để phát triển BHYT toàn dân bền vững, nhiều nước đã phải trải qua nhiều giai đoạn cải cách, đổi mới cả về hệ thống BHYT và hệ thống cung ứng dịch vụ y tế. Bài viết chia sẻ kinh nghiệm phát triển BHYT bền vững ở một số quốc gia và đề xuất cho Việt Nam.

Mua bán GCN nghỉ việc hưởng BHXH- Cần xử lý triệt để

Thời gian qua, tại một số địa phương, hành vi cấp khống Giấy chứng nhận (GCN) nghỉ việc hưởng BHXH đã được cơ quan Công an mở chuyên án điều tra. Thậm chí, có nơi, Tòa án đã đưa vụ việc ra xét xử và tuyên mức án nghiêm khắc.

Mua bán GCN nghỉ việc hưởng BHXH- Cần xử lý triệt để

Không chỉ trục lợi từ việc bán GCN nghỉ việc hưởng BHXH, một số PK và các đối tượng còn trục lợi bằng việc bán giấy khám sức khỏe, sổ BHXH; lập chứng từ, hồ sơ KCB BHYT khống để trục lợi quỹ BHYT. Đáng nói, có các đường dây bán giấy khống liên tỉnh, nên NLĐ từ địa phương này nhưng có GCN của PK từ địa phương khác.

Tạp chí điện tử Bảo hiểm Xã hội: Giấy phép xuất bản số 405/GP-BTTTT, do Bộ Thông tin và Truyền thông cấp ngày 23/9/2020; Tòa soạn: 150 Phố Vọng, Thanh Xuân, Hà Nội;

Tel: (024) 36281191- Fax: (024) 36281540; Email: tapchibhxh@vss.gov.vn; Ðại diện Tạp chí Bảo hiểm xã hội tại TP.HCM: Số 87-89 Nguyễn Trường Tộ, phường 12, quận 4, TP.HCM (tầng 6).

Tổng biên tập: Nguyễn Hải Hồng

Phó Tổng biên tập: Bùi Đình Cự; Nguyễn Thị Việt; Lê Kim Phương; Nguyễn Thị Thu Hương.

® Tạp chí điện tử Bảo hiểm Xã hội giữ bản quyền tác phẩm, cá nhân, tổ chức phải ghi rõ nguồn khi phát hành lại nội dung.